・NISA制度を使って投資を始めたい

・一般NISAとつみたてNISAの違いを知りたい

・NISA口座を開設する際のおすすめ証券口座を知りたい

一般NISAとつみたてNISAの違い

妻

妻投資を始めるならNISA制度を利用したほうがいいって聞くけど、NISAとつみたてNISAってどう違うの?

どっちを利用すればいいの?

夫

夫これから投資を始める方向けにNISAとつみたてNISAの違いを解説します!

そもそも一般口座とNISA口座の違いとは何か

株式投資をするためには証券口座がないと株式投資はできませんので証券口座を開設する必要があります。

妻

妻口座といえば銀行口座だと思ってたけど

証券口座が別に必要ってことね!

証券口座には

- 一般口座、特定口座

- NISA口座、つみたてNISA口座

- ジュニアNISA口座

- iDeCo口座

など、複数の口座が存在します。

どの口座で投資をするかによって、かかる税金に差があります。

一般口座・特定口座とNISA口座・つみたてNISA口座の違い

妻口座によってかかる税金が違うってことだけど

そもそもそれぞれの口座は何がどう違うの?

夫このブログは非課税投資を勧めるブログだから、開設したいのはNISA(つみたてNISA、ジュニアNISA含む)口座なんだけど、NISAがなぜ良いかを知るにはNISA口座ではない一般口座での投資について知った方が分かりやすいので、そこから説明するね!

まず、NISAとは“Nippon Individual Savings Account”の略称であり、イギリスのISA(個人貯蓄口座)をモデルとしています。

ISAの日本版であるためNISA(Nippon ISA)と呼ばれており、正式名称は「少額投資非課税制度」です。

NISAは、金融商品から得られる利益を制限付きで非課税にしてくれる制度です。

一般の証券口座(特定口座・一般口座)の取引で100万円の利益が出ても、利益に対して約20%の税金がかかるため、手元に残る金額は約80万円となります。

妻

妻せっかく運用して利益がでても20%も税金として納めないといけないのね!

一方で、つみたてNISA口座や一般NISA口座は利益に対して税金がかからないため、手元にまるまる100万円残ります。

妻

妻じゃあNISA口座で運用すれば問題ないのね。

取り乱して損したわ。

夫その通り!

税金は無知への罰金とも言われるくらいなので、できるだけ払わないように資産運用もNISA口座を利用しましょう!

NISAとつみたてNISAの違い

妻NISA口座での資産運用は非課税だからいいのは分かったけど、NISAとつみたてNISAって何がどう違うの?

次にNISAとつみたてNISAの共通点と違いを下記表にまとめています。

大前提としてNISAとつみたてNISAを併用することはできません。

| NISA | つみたてNISA | |

| 利用できる人 | 日本に住む20歳以上なら誰でも | 日本に住む20歳以上なら誰でも |

| 口座開設手数料 | 無料 | 無料 |

| 口座管理手数料 | 無料 | 無料 |

| 運用利益に対する税金 | 非課税 | 非課税 |

| 引き出すときの税金 | 非課税 | 非課税 |

| 運用期間 | 5年間 | 20年間 |

| 非課税となる投資上限額 | 120万円/年 | 40万円/年 |

| 買い方 | 積立方式、一括投資 | 積立方式 |

| 対象商品 | 積立NISAよりも幅広い商品 | 金融庁が認めた投資信託やETF |

| 運用期間終了後の対応 | ①引き続き非課税口座で5年間運用 ②課税口座で運用 ③売却 | ①課税口座で運用 ②売却 |

上記のように共通点と違いがあります。

その中でもポイントとなる点について以下で解説します。

分かりやすくするためにNISAを一般NISA、つみたてNISAはそのままの言い方で以下解説していきます。

一般NISAとつみたてNISA 運用期間の違い

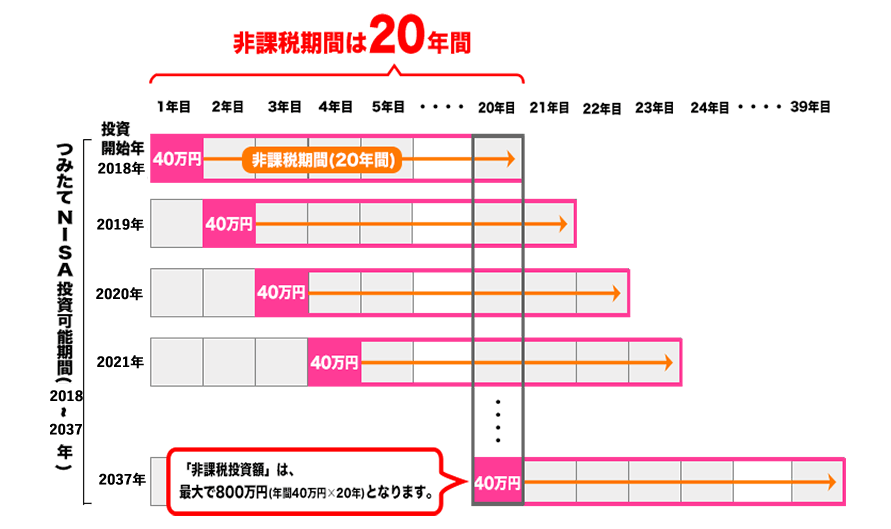

一般NISAとつみたてNISAの違いは運用期間です。

一般NISAは5年間、つみたてNISAは20年間です。

勘違いされやすい部分かとは思いますが、運用期間とは口座が使える期間ではなく、その年に購入した金融商品が非課税になる期間です。

妻どういうこと?

運用期間=口座が使える期間と解釈した場合、今年(2023年)につみたてNISA口座を開設した場合、2043年に口座が使えなくなるということになりますが、この解釈は誤りです。

その年に購入した金融商品が非課税になる期間なので、2023年につみたてNISA口座を開設して、40万円分フルに投資した場合、2023年分は2042年まで非課税で運用可能です。

2043年に利用した40万円分の投資枠は2062年まで非課税で運用可能です。

妻

妻なるほど!つみたてNISAの制度が使えるのが20年ってことじゃなくて

各年の積立額の非課税運用期間がそれぞれ20年ずつあるってことね!

夫その通り!

さらに、2024年から始まる新NISA制度では非課税期間が無期限になったので、今後期限を気にすることはまずないと言っていいでしょう!

では、2022年利用した40万円分は2042年になったらどうするのかという疑問が浮かびますが、それは後述します。

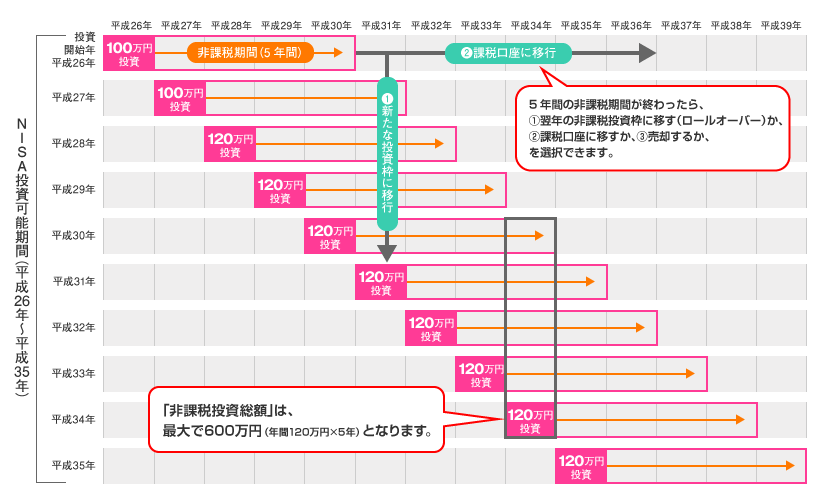

一般NISAとつみたてNISA 運用期間終了後の対応の違い

運用期間終了後の対応にも違いがあります。

一般NISAの運用期間は5年間であるため、2023年に投資信託を購入した場合は2027年までの運用益が非課税となります。

一般NISAは5年間の運用期間が終わっても、さらに非課税期間を5年間延長できるロールオーバーという制度があります。

ロールオーバー制度を利用すると、最大で10年間非課税での運用が可能です。

一方つみたてNISAではこのロールオーバーができません。

20年の非課税期間が過ぎた分に関しては

- 課税口座に移して引き続き運用する

- 売却して現金化する

- 再度つみたてNISAの枠を利用(※2024年以降はつみたてNISAの制度自体が新NISAに変更するため実際は再度利用は不可)

などの対処が必要です。

一般NISAとつみたてNISA 対象商品の違い

投資できる対象にも違いがあります。

一般NISAは一部の株価の高い銘柄を除いて、ほとんどの株式に投資が可能です。

一方つみたてNISAは金融庁から認められた一部の投資信託やETFへのみ投資が可能です。

金融庁が優良だと認めた金融商品のみ取引できるので、金融商品の選択で大きな失敗をしにくいところがメリットと言えます。

妻投資って色んな人が色んなこと言ってて何が正解かよくわからないけど

つみたてNISAは詐欺的な商品を国が除いてくれたリストの中から投資ができるのね!

投資初心者におすすめするのはつみたてNISA

ここまでNISAとつみたてNISAの共通点と違いについて解説しました。

では投資初心者にはどちらがおすすめかというと、結論はつみたてNISAです。

理由は以下の通りです。

- 20年間非課税期間があり、時間的分散が可能であることからリスクを分散させることができるから

- 金融庁がぼったくり投資信託を除外しており、投資積の選択で大きな失敗をしにくいから

どちらかしか選ぶことができないことと、当ブログは「投資未経験から非課税枠フル活用」をコンセプトにしており、投資初心者を想定していますので、つみたてNISAをお勧めします。

一方で2024年から始まる新NISAに向けて、生涯の非課税枠を増やしたいという方は一般NISAがおすすめです。

理由は1年間の非課税投資枠の上限がつみたてNISAよりも多いからです。(つみたてNISA:40万<一般NISA120万)

詳細はこちらの記事で解説しています。

ただし非課税期間は最大10年と短いです。(つみたてNISAは20年)

初心者は小さく初めて、リスクの低い堅実なものから投資を始めるべきというのが個人的な考えですから、個人的にはつみたてNISAをおすすめしますが、考えようによっては一般NISAという考えもアリだとは思います。

おすすめ証券会社はSBI証券

当ブログでは「投資未経験から非課税枠フル活用」をコンセプトにしており、開設に期限があるという理由から子育て世帯はジュニアNISAから開設することをおすすめしています。

そしてジュニアNISA口座開設におすすめな証券会社はSBI証券です。

詳細な理由はこちらの記事で解説しています。

そして、SBI証券でジュニアNISA口座を開設するためには両親がSBI証券で口座開設している必要があります。

妻それって、つみたてNISA口座単体で見たらほかにもっと優秀な証券会社があるんじゃないの?

妻私は子育て世代じゃないし、ジュニアNISA口座は関係ないから、つみたてNISA口座単体で優秀な証券会社を知りたいな

という声もあると思います。

夫世間の声の代弁ありがとう。

それでも結論を言えばSBI証券がおすすめです!

結論から言えば、つみたてNISA口座単体でもSBI証券で![]() の口座開設をお勧めします。

の口座開設をお勧めします。

理由は

- ネット証券で手数料が安いから

- ジュニアNISAの投資先の選択肢が他の証券会社と比較して多いから

- クレカ積立でのポイントの貯まり方が他の証券会社より優秀だから

です。理由を詳しく解説していきましょう

SBI証券をおすすめする理由①手数料が安いから

まず証券会社を大きな分け方で分けると、実店舗のある対面の証券会社orネット証券会社という分け方があり、それぞれの特徴は以下の通りです。

- 対面:投資情報の収集や銘柄選択、注文作業を証券会社の担当者が行う。手数料が高い。

- ネット:投資情報の収集や銘柄選択、注文作業を自分で行う。手数料が安い。

手数料の安さは【投資を始める前に知っておきたい複利の話】で解説したように、後々大きな差になってきますので、ネット証券にします。

ネット証券にはSBI証券![]() 、楽天証券、LINE証券、マネックス証券、DMM証券、auカブコム証券などがありますが、当ブログでおすすめする投資先である

、楽天証券、LINE証券、マネックス証券、DMM証券、auカブコム証券などがありますが、当ブログでおすすめする投資先である

- eMAXIS Slim 米国株式(S&P500)

- SBI・V・S&P500インデックス・ファンド

- 楽天・全米株式インデックス・ファンド

- SBI・V・全米株式インデックス・ファンド

などの投資信託にかかる手数料はどのネット証券も変わりません。

| 販売手数料 | 信託報酬 | 信託財産 保留額 | トータルリターン (直近3年) | |

| eMAXIS Slim 米国株式(S&P500) | 0% | 0.0968% | 0% | 19.71% |

| SBI・V・S&P500 インデックス・ファンド | 0% | 0.0638% | 0% | 2021年にできたファンドのため不明 |

| 楽天・全米株式 インデックス・ファンド | 0% | 0.1320% | 0% | 18.79% |

| SBI・V・全米株式 インデックス・ファンド | 0% | 0.0938% | 0% | 2021年にできたファンドのため不明 |

妻なぜこれらの投資信託がおすすめなの?

夫その理由は関連記事で解説しているよ!

妻

妻ネット証券であれば、どこであっても手数料は大差ないってことね!

じゃあ何が決め手でSBI証券がおすすめと言っているの?

では他の項目で比較してみると、IPO実績と投資信託の本数、外国株の取り扱いに関してはSBI証券と楽天証券が他の証券会社を圧倒しています。

妻IPO、ガイコクカブ、、、

夫今は詳しく知る必要はないですが、「つみたてNISAを始めた結果投資に興味が出てきたときに調べればいい」くらいに思っておきましょう!

興味がでた場合でも対応しやすいのがSBI証券ということです!

妻なるほど、、、

だとしてもSBI証券と楽天証券は大差ないのよね?

なぜSBI証券をおすすめしているの?

夫それは

・ジュニアNISAの選択肢がSBI証券の方が広い

・クレカ積立の還元率と再現性がSBI証券の方が高い

からだよ!

SBI証券をおすすめする理由②ジュニアNISAの投資先の選択肢が多いから

つみたてNISA口座での運用という点で、2社に大きな差はありませんが、ジュニアNISA口座でETFが対象になる点でSBI証券が一歩前に出て、三井住友カードゴールドNLでのポイント還元率でさらに一歩前にでる形でSBI証券に![]() 軍配が上がる形です。

軍配が上がる形です。

私は長期投資が前提なので今後別の投資信託に切り替える場合や、色々な可能性も考えられるので、この2社両方で口座開設することにしましたが、SBI証券のみでもいいと思います。

ETF?カードの還元率?と思った方も、この先の記事で解説しますので心配しなくても大丈夫です。

今はSBI証券がおすすめという結論だけわかってもらえれば話は先に進められます。

SBI証券をおすすめする理由③クレカ積立でのポイントの貯まり方が他社より優秀だから

クレカ積立とは、クレジットカードを投資の決済に利用することです。

クレカ積立の魅力は、その決済額に応じてクレジットカード会社のポイントが付与されることです。

どのくらいのポイントが付与されるのか具体的な例を見てみましょう。

どのくらいのポイントが付与されるのか具体的な例を見てみましょう。

| 月5万円×12か月積立投資した場合の獲得ポイント | |

| クレカ積立投資の場合 (還元率1%) | 60万円/年 × 1% = 6000ポイント |

| 現金積立投資の場合 | 0円 |

上記のように年間6000円分の差があります。

仮に20年間利用したとすると、12万円分の差になります。

さらにこれを複利の力で年6000円を20年間積立し、年利5%で運用したとすると複利の力がきいてくるので、差はさらに広がることになります。

複利の力についてはこちらの記事で詳しく解説しています。

複利の世界である投資の世界は、1%の差も小さく考えるべきではありません。

妻どうせ積立投資をするならクレカ積立の方がいいのは分かったわ。

でもどのクレジットカードがおすすめなの?

夫おすすめのクレジットカードと証券会社の組み合わせについてはこちらの記事で解説しています!結論だけ先に言えば、SBI証券と三井住友カードゴールド(NL)の組み合わせがおすすめです!

また、SBI証券で証券口座を開設する手順についてはこちらの記事で解説しています。

まとめ

この記事では2023年からNISA口座開設を検討している方に向けて一般NISAとつみたてNISAの違いを解説しました。

妻・年間投資上限額は一般NISAの方が多い

・非課税運用期間はつみたてNISAの方が長い

・投資対象は一般NISAはなんでも対象で、つみたてNISA金融庁が認めた投資対象のみが対象

ということだったわね!

夫あとはどちらを選ぶかは個人の価値観だけど、初心者の方にはつみたてNISAをおすすめします!

コメント