・2024年から始まる新NISAがどんな制度か知りたい

・現行のNISA制度をどう活用すればいいか知りたい

・新NISAが始まってから投資を始めようと思っている

新NISAのポイント5つと現行のNISAを「今」始める2つの理由

この記事では新NISA制度のポイント5つと、新NISAが始まる前に現行のNISAを始める2つの理由を解説します。

夫

夫結論を先に言うと

・非課税枠の上限を増やせるから

・子どもの将来を金銭的に助けることができるから

上記に2つの理由から現行のNISAをまだ始めていない人は今始めたほうがいいと考えています!

2022年12月に発表された税制改正大綱では2024年度からNISA制度が大きく改正されました。

妻

妻そもそも現状のNISA制度ってどんな制度だっけ?

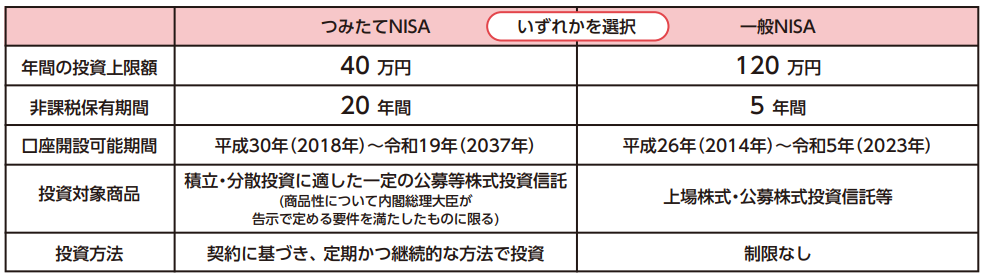

夫2023年まで運用される現状のNISA制度の概要は以下の表の通りです。

妻

妻つみたてNISAか一般NISAを選ばなければいけなくて、併用はできなかったわよね!

どちらを選ぶかによって「年間投資上限」「非課税期間」が違ったわね!

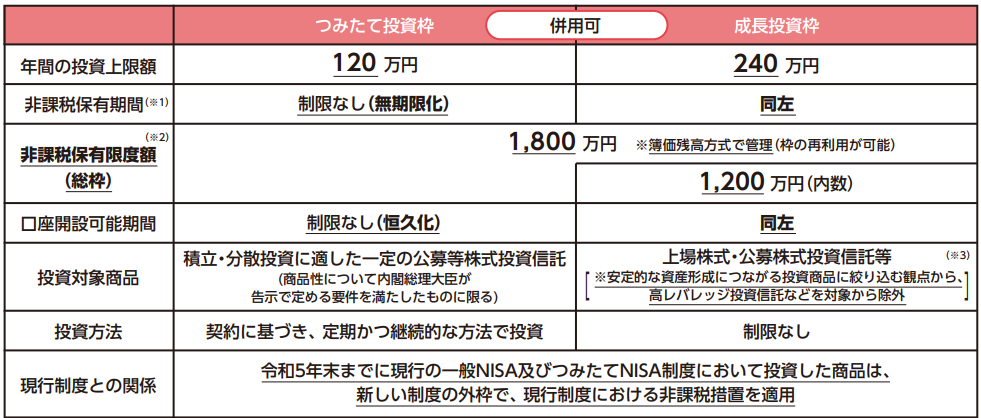

夫それに対して、2024年から運用される新NISA制度の概要は以下の通りです。

妻

妻パッと見の印象では年間の投資上限額が増えたようだけど、改正のポイントってどこ?

夫新NISAのポイントは

・生涯投資元本上限1800万まで非課税(月30万、年360万が上限)

・旧NISAとの併用可能

・非課税期間が永久

・売却すると非課税枠復活

・対象年齢は18歳以上

ひとつずつ解説していきますね!

新NISAのポイント①投資元本上限 1800万(月30万、年360万)が上限

| 新NISA | 現行のNISA | |

| 口座の種類 | ひとつ(選択は不要) | 一般NISAとつみたてNISAから選択 (併用不可) |

| 投資上限 | 年間360万円(月額30万) ・つみたて投資枠で月額10万 ・成長投資枠で月額20万 | 一般NISAの場合年間120万円 つみたてNISAの場合年間40万円 |

現行のNISAの場合は口座開設の際に一般NISAとつみたてNISAどちらかを選択する必要があり、どちらを選ぶかによって年間の投資上限額が変わりました。

妻一般NISAの場合年間120万円

つみたてNISAの場合年間40万円

だったから随分増えたわね!

一方で新NISAでは口座選択はなくなり、代わりに「つみたて投資枠」と「成長投資枠」があります。

妻つみたて投資枠と成長投資枠って何が違うの?

どっちかを先に埋めないといけないとか?

夫以前そんな話があったけど、そんなことはないよ!

投資の上限額と投資対象が違いだよ!

| つみたて投資枠 | 成長投資枠 | |

| 投資上限 | 月10万(年間120万) | 月20万(年間240万) |

| 投資対象 | つみたてNISAの対象投資信託のみ | 上場株式・投資信託が対象 ※信託期間20年未満・レバレッジ・毎月分配型商品は除く |

つみたて投資枠とは

つみたて投資枠とは、「一定の投資信託を対象とする長期・積立・分散投資の枠」のことです。

現行のNISA制度のつみたてNISAの役割を引き継ぐ形になっています。年間の投資枠は120万円で、つみたてNISAの対象商品のみが投資対象になっています。

妻つみたてNISAの対象商品ってどんなものだったっけ?

つみたてNISAは金融庁から認められた一部の投資信託やETFへのみ投資が可能です。

金融庁が優良だと認めた金融商品のみ取引できるので、金融商品の選択で大きな失敗をしにくいところがメリットと言えます。

妻投資って色んな人が色んなこと言ってて何が正解かよくわからないけど

つみたてNISAは詐欺的な商品を国が除いてくれたリストの中から投資ができるのね!

成長投資枠とは

成長投資枠とは、「上場株式への投資ができる枠」のことです。

現行の一般NISAの役割を引き継ぐ枠となります。

年間の投資枠は240万円で、投資信託や株に投資でき、つみたて投資枠より投資できる商品は多くなっています。

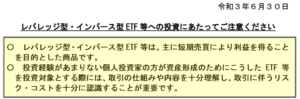

ただし、以下の商品は投資対象から除外されます。

- 整理銘柄に指定されている上場株式等

- 監理銘柄に指定されている上場株式等

- 信託期間20年未満の投資信託等

- 高レバレッジ型の投資信託等

- 毎月分配型の投資信託等

妻整理銘柄・監理銘柄・レバレッジって何?

夫整理銘柄⇒上場廃止が決定した銘柄のこと

監理銘柄⇒上場廃止基準に該当する可能性のある銘柄のこと

だよ!

妻要するにヤバい銘柄ってことね!

高レバレッジは?

夫レバレッジ商品については以下の記事で解説していますが、上級者向けの商品です。

要するに初心者に向いていない商品は最初から除外してくれているってことだね!

新NISAのポイント②現行のNISAとの併用

2024年からは現行のNISAでの新規の買付はできませんが、非課税期間が終わるまではそのまま運用を続けることができます。

更に、新NISAと現行のNISA(つみたてNISA・ジュニアNISA含む)は別の制度という扱いで併用可能です。

夫つまり、現行のNISA分だけ生涯非課税限度額の上限が増えることになります。

2024年1月〜生涯の非課税限度額は1800万円です。

しかし、すでに現行のNISAを利用している場合は

- ジュニアNISA→80万(非課税期間は子どもが18歳になるまで)

- NISA→120万(非課税期間は5年)

- つみたてNISA→40万(非課税期間は20年)

の分の非課税額が増えるということになります。

妻2023年から現行の一般NISAを始めた場合は、

・現行の一般NISA分120万円

・新NISAの上限1800万円

合計1920万円が生涯の非課税枠ということになるのね!

新NISAのポイント③非課税保有期間恒久化

| 新NISA | 現行のNISA | |

| 非課税期間 | 制限なし | 一般NISA→5年 つみたてNISA→20年 ジュニアNISA→5年※ (併用不可) |

現行のNISAは非課税期間が終了すると

- 売却して現金化する

- 課税口座に移管して運用し続ける

といういずれかの対応をする必要がありました。

一方で新NISAでは非課税期間が無期限となりました。

新NISAのポイント④売却すると非課税枠復活

| 新NISA | 現行のNISA | |

| 売却時の非課税枠 | 復活する | 復活しない |

現行のNISA 売却すると非課税枠は消費されたままです。

夫つみたてNISAでAという投資信託を40万円購入したあとでBという投資信託を購入したくなりAを全額売却したとします。

そうするとその年の非課税枠は既にAを購入したときに消費されているため、Bを購入するときはNISA口座で購入することができません。

妻売却しても非課税枠は復活しないってことね!

一方、新NISAでは売却すると非課税枠が復活します。

たとえば投資元本100万分売却すると100万分非課税枠復活 するので、新たに購入する分も非課税で運用可能です。

妻購入した時は100万円で売却するときは200万円だった場合、復活する非課税枠は100万円?200万円?

夫その場合だと復活する非課税枠は100万円です。

あくまで購入時に消費した非課税枠が復活するということだね!

新NISAのポイント⑤対象年齢18歳以上

| 新NISA | 現行のNISA | |

| 対象年齢 | 18歳以上 | 一般NISAとつみたてNISA→18歳以上 ジュニアNISA→0~17歳 |

妻未成年者が非課税で投資する手段はなくなってしまうということ?

夫残念ながらそういうことだね!

2022年12月の税制改正大綱では、政府は「若年期から高齢期に至るまで」投資ができるよう新NISAを作ったと述べられています。

夫政府の定義による若年者は「15〜34歳」とされていますから、対象は15歳の方が辻褄が合うような気がしますが、、、

新NISAを最大限活用する3つの戦略

妻新NISAのポイント5つは分かったわ!

夫これらのポイントを踏まえて、新NISAを最大限活用する戦略を考えてみましょう!

戦略①非課税枠はなるべく早く埋める

新NISAの生涯非課税限度額は1800万で、年間上限は360万なので最短5年で非課税枠上限となります。

夫毎月の積立金額別に1800万円埋めるまでにかかる期間を計算すると以下のようになります。

| 1800万円埋めるまでに かかる期間 | |

| 月1万円 | 150年 |

| 月3万円 | 50年 |

| 月5万円 | 30年 |

| 月10万円 | 15年 |

| 月20万円 | 7.5年 |

| 月30万円 | 5年 |

月30万円積立して最短で1800万円の非課税枠を埋めたAさんと月5万円積立して30年間かけて1800万円の非課税枠を埋めたBさんの30年後の資産を比較してみましょう。(年間利回りは5%として計算しています。)

- Aさん:72,962,928円

- Bさん:41,612,932円

当然投資元金はAさんもBさんも1800万円ですが、30年後の元利合計は3000万円以上の差が出ています。

妻早く埋めたほうが複利の力を味方につけることができるってことね!

複利の力についてはこちらの記事で解説しています。

戦略②現行のNISAは全額活用する

先ほどの新NISAのポイント②で説明した通り、新NISAは現行NISAと併用可能です。

つまり、新NISAの生涯非課税上限1800万円に加えて現行のNISA口座に入っている分の金額も非課税で運用が可能です。

妻2023年から始めたとしても

一般NISAの場合⇒120万円

つみたてNISAの場合⇒40万円

新NISAの1800万円に加えて非課税枠を増やせるってことね!

夫今から現行のNISAを始めたい方向けに始め方の手順を解説していますのでこちらの記事も参考にしてください。

戦略③ジュニアNISAも全額活用する

新NISAでは制度の利用対象者が18歳以上となったため、未成年者に残された非課税枠は現行のジュニアNISAのみです。

そして戦略①でも話した通り、新NISAは早く埋めたほうが先行者利益が得られることになります。

そして現行のジュニアNISAは子どもが18歳になるまで非課税で運用可能で、18歳になった時には売却するか特定口座に移管するか選択することになります。

夫つまり子どもが18歳になった年の上限である360万円を

ジュニアNISAで運用していた分で埋めてあげられるということです。

ジュニアNISAの2023年分の80万しか枠はありませんが、例えば80万円を18年間5%運用とすると18年後の元利合計は196万円なので成人後の初年度分360万円の非課税枠の半分は埋めてあげられます。

いかに早く新NISAを埋めるかというゲームで子どものその後の人生をイージーモードが変える手助けをできる最後のチャンスということになり得ます。

ジュニアNISAの始め方はこちらの記事で解説しています。

妻

妻2024年以降、親の新NISAで運用して、子どもの成人時に一部売却して子どものNISA口座で買い直しても同じなんじゃないの?

そうすれば今急いでジュニアNISA口座を開設しなくてもいいわよね?

夫

夫入金力が低いなら確かに同じだね!

でも入金力が高いならジュニアNISA口座も開いておいた方がいいよ!

妻確かに親が1800万を埋めた後も余剰資金があるなら、その後は特定口座での運用になってしまうわよね!

夫あと、今は入金力が低くても将来事業を起こしたり、遺産相続したり、急に入金力が上がる可能性もあるよね!

でもその時になって非課税枠を増やすことは不可能だから、将来の不確定性に備えるためにも非課税枠を増やしておくメリットはあります。

そしてそれができるのは現行のNISAとジュニアNISAを始められる今だけなんだよ!

妻制度改正して、ジュニアNISA口座から本人の新NISA口座に移管可能になって、本人の非課税枠が増えるようになる可能性だってあるしね!

まとめ

夫この記事では新NISA制度のポイント5つと、新NISAが始まる前に現行のNISAを始める2つの理由を解説しました。

妻・非課税枠の上限を増やせるから

・子どもの将来を金銭的に助けることができるから

上記に2つの理由から現行のNISAをまだ始めていない人は今始めたほうがいいってことだったわね!

- 新NISAによる生涯非課税枠は決まってる

- 新NISAには複利により先行者メリットがある(18歳よーいドンで最短5年で埋めた方が得)

- ジュニアNISAは成人後新NISAへ移管されるため実質1800万の外の非課税枠であり、よーいドンで埋める手助けになる

- ジュニアNISAは今年で終わり

だからこそ、こどもの将来のために今ジュニアNISAを始めるメリットが大いにあると思っています。

以上、参考になれば幸いです。

コメント