・レバレッジ商品に興味がある

・レバレッジ商品のメリットとデメリットを知りたい

・レバレッジ商品がどんな人におすすめで、どんな人におすすめでないか知りたい

【非課税枠フル活用後の選択肢】には入らないレバレッジ商品をおすすめしない理由

当サイトでは、これまでジュニアNISA、つみたてNISA、iDeCoなどの非課税枠をフル活用することをお勧めし、ロードマップで具体的な始め方、設定の仕方などを解説してきました。

そしてフル活用を達成した方向けにフル活用後の投資先の選択肢も提示しています。

妻

妻以前から投資界隈でレバナスが話題になってるけど、

レバレッジ商品は非課税枠フル活用後の選択肢には入らないの?

夫

夫投資は自己責任ですから、何に投資しようが否定派しませんが結論だけ言うと私はおすすめしません。

その理由を解説していきますので、レバレッジ商品について一緒に考えていきましょう!

少し前から個人投資家の間でレバナスをはじめとするレバレッジ商品が話題になることが多いですが、レバレッジ投信を過度に勧めている情報も散見されます。

この記事では

- レバレッジ商品とは何か

- レバレッジ商品のメリット、デメリット

- おすすめする人、おすすめしない人

について解説していきます。

レバレッジ商品とは

妻レバナスってレバレッジとナスダックの略よね?

レバレッジって何のこと?

夫そもそもレバレッジとは、「レバー=てこ(梃子)」の派生語で、直訳すると「レバレッジ=梃子作用、てこの原理」となります。

てこの原理自体は小学校の理科などで学習したと思いますが、意味としては小さな力で大きなものを動かすことができる“仕組み”を指します。

そして投資におけるレバレッジとは、他人のお金で投資ができることを指します。

FXで言えば保証金の最大25倍までの取引が可能ですし、レバレッジ投資信託ではもととなるETFの2倍、3倍の値動きをするため、短期間で資産を大きくする可能性を秘めています。

妻資産があまり多くない個人投資家にとってはレバレッジをかけて短期間で大儲けしたいという気持ちが生じるのは理解できるわよね!

投資というのは自己責任の下で行うものですから、自分がレバレッジを活用したいと思うのであれば、それも良いかと思います。

しかし、ジュニアNISAでの買い付けランキングの上位にすらレバレッジ投信が顔を出していたことは気になります。

妻

妻なぜジュニアNISAでレバナスを購入するのが気になるの?

夫ジュニアNISAの特性上、「子どもが18歳になるまで運用を続け、その後は本人のNISA口座へ移管」できるため、中長期の運用が前提の方が多いと思います。

中長期×レバレッジ商品という組み合わせがポイントです。

ジュニアNISAで買っているということは、中長期で投資するつもりなのだと思いますが、それはレバレッジ投信の仕組みを理解していない可能性があります。

妻レバレッジ商品は中長期の運用には向かないということ?

もっと詳しく説明して!

レバレッジ商品の具体例

夫レバレッジ商品についての詳細は具体例を用いた方が分かりやすいので、どんな商品があるかを先に説明するね!

①レバレッジ型

②インバース型

があるよ!

レバレッジ型

レバレッジ型とは、原指標(TOPIXや日経平均など)の日々の変動率に一定の倍率を乗じて算出されるレバレッジ型指標に連動する運用をする商品となります。

例えば、TOPIXブル2倍上場投信(銘柄コード:1568)は、TOPIXの値動きに対し日々2倍の値動きをするように設計されたETFであり、仮に100万円投資し、原指標が2倍になればその2倍なので、資産は4倍の400万円になります。

夫具体的なレバレッジ型商品には以下のようなものがあります。

TECL:テクノロジー・セレクト・セクター指数の3倍の値動きを目指すETF

SPXL:S&P500の3倍の値動きを目指すETF

SOXL:フィラデルフィア・セミコンダクタ―ズ・インデックスの3倍の値動きを目指すETF

TQQQ:NASDAQ100指数の3倍の値動きを目指すETF

iFreeレバレッジNASDAQ100:NASDAQ100の2倍レバレッジ円建て投資信託

レバレッジ商品は株価の上昇局面で力を発揮する商品と言えます。

インバース型

インバース型とは、原指標(TOPIXや日経平均など)の日々の変動率に一定の負の倍数を乗じて算出されるインバース型指標に連動する運用をする商品となります。

つまり、原指標とは逆の動きをするように設計された商品と言えます。

例えば、TOPIXベア2倍上場投信(銘柄コード:1356)は、TOPIXの値動きに対し日々-2倍の値動きをするように設計されたETFであり、仮に100万円投資し、原指標が-2倍になればその-2倍なので、資産は4倍の400万円になります。

インバース型の商品は株価の下落局面で力を発揮する商品と言えます。

レバレッジ商品の特徴

①長期的に原指数の2倍、3倍になるわけではない

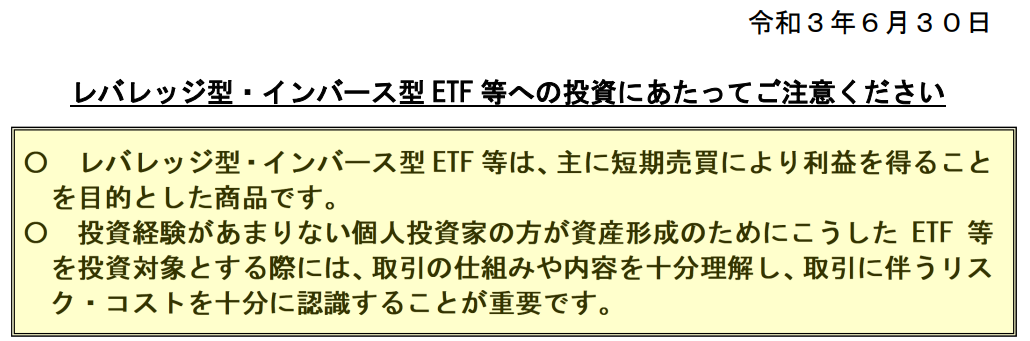

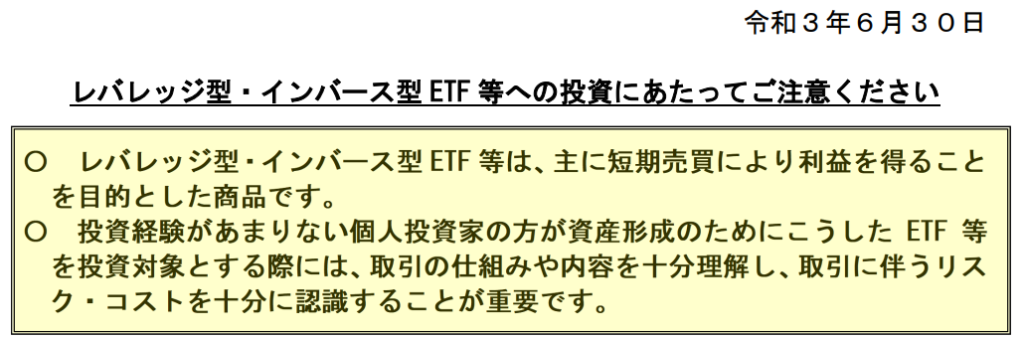

以下文章は金融庁HPから抜粋したものです。

レバレッジ型・インバース型 ETF 等は、指数・指標の値動きのレバレッジ倍(又はマイナスのレバレッジ倍)の値動きを日次(1日)で達成するように運用されています。

例えば、日経平均株価の日々の値動きの2倍の値動きを目指すレバレッジ型 ETF は、日経平均株価が1%上昇した日には、2%の上昇になることを目指して運用されます。

しかし、日次ではなく2日以上の運用期間で見た場合には、以下の例に示すとおり、当該 ETF 等の価格は、参照する指数・指標の価格のレバレッジ倍にならない可能性があることに注意が必要です。

妻、、、結局どういうこと?

夫1日の値動きで見ると2倍になったりするけど

2日以上でみると単純に2倍になったりしないよ

ということだよ!

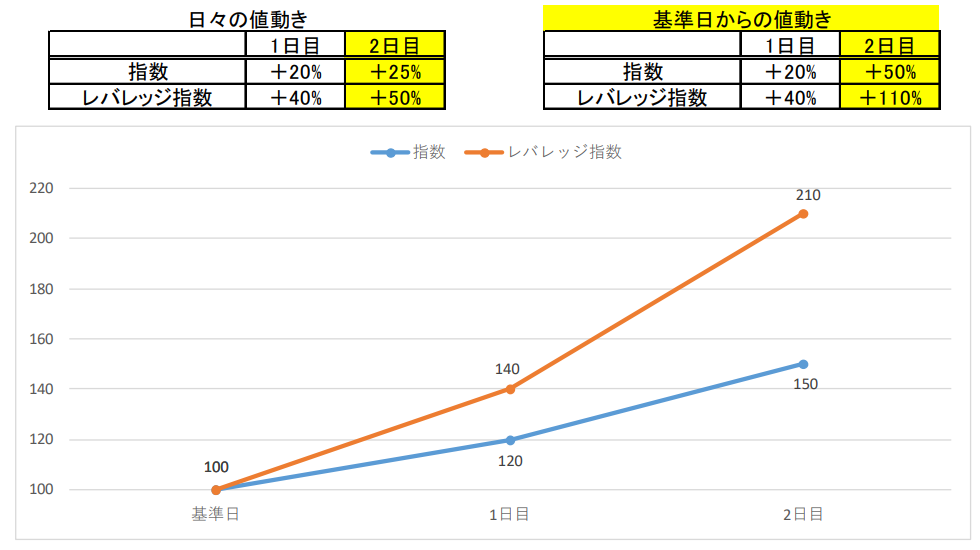

具体的な例の方が分かりやすいので例を見てみましょう!

まず原指数が上昇局面の場合です。

下の表とグラフをみると、日々の値動きでは原指数とレバレッジ指数の関係はきっちり2倍の関係になっています。

しかし、基準日からの値動きでみると、2日目にはレバレッジ指数は原指数に対して2.1倍になっています。

妻

妻1日目は原指数の2倍なのに、2日目は2.1倍になっているわね!

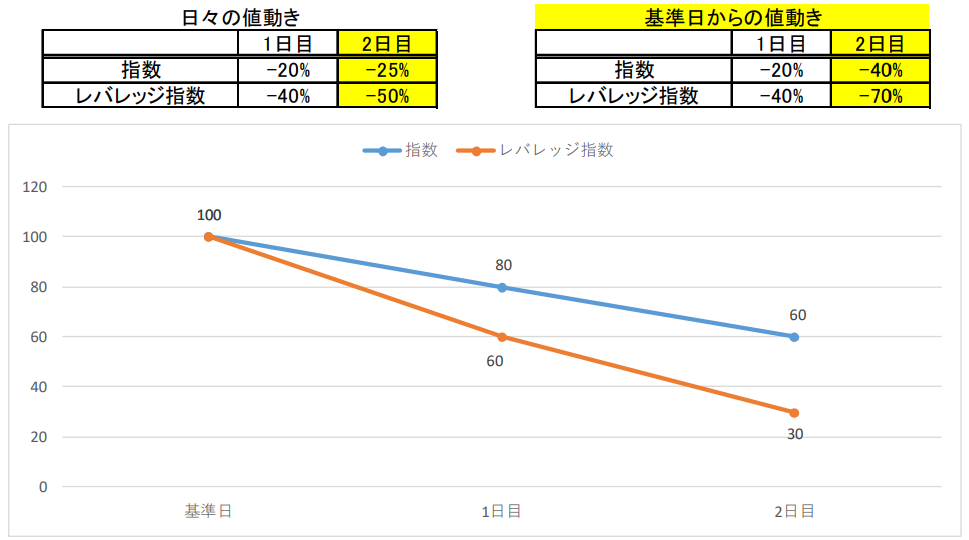

次に原指数が下降局面の場合です。

下の表とグラフをみると、日々の値動きでは原指数とレバレッジ指数の関係はきっちり2倍の関係になっています。

しかし、基準日からの値動きでみると、2日目には原指数が-40%であるのに対してレバレッジ指数は-70%になっています。

妻

妻上昇も倍なら、下降も倍ってことね!

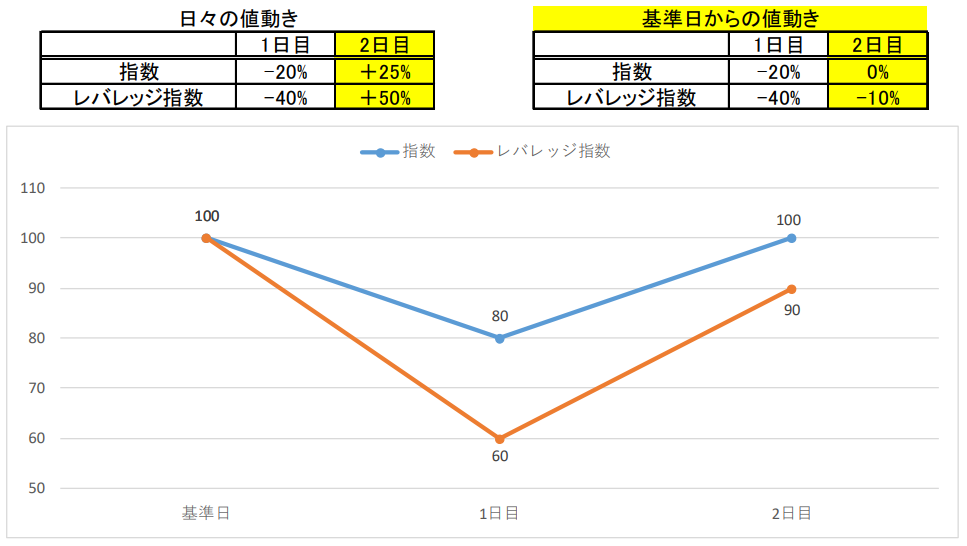

続いて原指数が下降→上昇した場合です。

下の表とグラフをみると、日々の値動きでは原指数とレバレッジ指数の関係はきっちり2倍の関係になっています。

しかし、基準日からの値動きでみると、2日目には原指数は元の値段に戻っていますが、レバレッジ指数は元値を割っています。

妻

妻原指数はもとに戻ってるのに、レバレッジ指数はマイナスなのね!

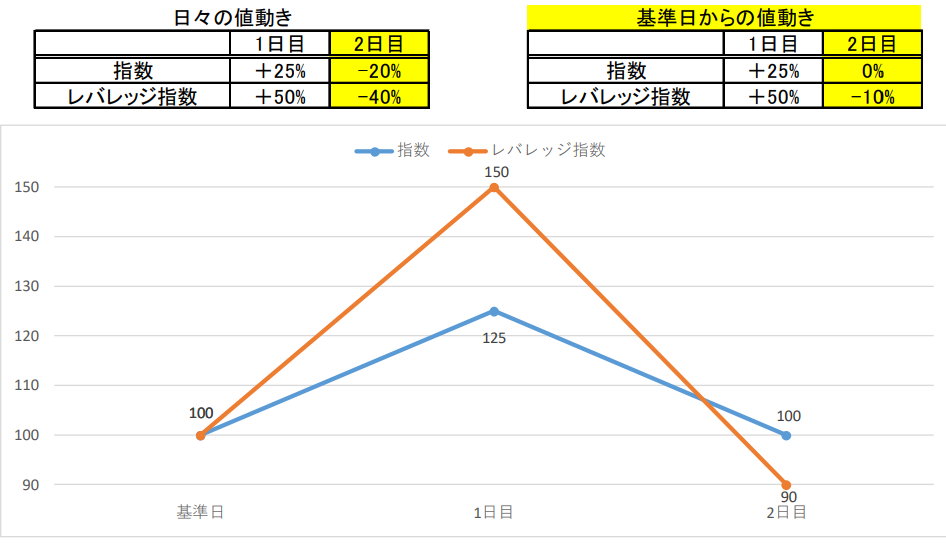

最後に原指数が上昇→下降した場合です。

下の表とグラフをみると、日々の値動きでは原指数とレバレッジ指数の関係はきっちり2倍の関係になっています。

しかし、基準日からの値動きでみると、2日目には原指数は元値に戻っていますが、レバレッジ指数は元値を割っています。

妻

妻原指数はもとに戻ってるのに、レバレッジ指数はマイナスなのね!

夫このように、レバレッジ商品は指数・指標の値動きのレバレッジ倍(又はマイナスのレバレッジ倍)の値動きを日次(1日)で達成するように運用されており、長期で達成するようには作られていないんだ!

②長期投資を目的とした商品ではない

前述の説明の通り、長期で2倍3倍になるわけではないため、金融庁からも「主に短期売買により利益を得ることを目的とした商品」と明記されています。

また、長期投資を目的として作られた制度であるつみたてNISAでは金融庁から認められた一部の投資信託やETFへのみ投資が可能ですが、レバレッジ商品はつみたてNISAの対象商品には含まれていません。

妻つまり金融庁はつみたて投資にふさわしいとは思っていないということね!

そのことからもレバレッジ商品は長期投資を目的として作られた制度ではないことは言えるでしょう。

③ETFの中ではコストが高い

一般的に投資信託とETFを比較したときに、ETFの方が手数料が安いことは過去の記事でも述べています。

理由は、投資信託の場合信託報酬を運用会社(運用する会社)、販売会社(販売する会社)、信託銀行(集めたお金を保管する会社)で山分けされますが、ETFの場合は市場で売買されているものを直接買うため、販売会社を通す必要がなく、コストが下がるからです。

妻仲介する人が増えるほど、手数料が増えるってことね

前述のレバレッジ商品もETFや投資信託ですが、信託報酬は以下の通り、約1%です。

| レバレッジ商品 | 信託報酬 |

| TECL:テクノロジー・セレクト・セクター指数の3倍の値動きを目指すETF | 1.08% |

| SPXL:S&P500の3倍の値動きを目指すETF | 1.01% |

| SOXL:フィラデルフィア・セミコンダクタ―ズ・インデックスの3倍の値動きを目指すETF | 1.01% |

| TQQQ:NASDAQ100指数の3倍の値動きを目指すETF | 0.95% |

| iFreeレバレッジNASDAQ100:NASDAQ100の2倍レバレッジ円建て投資信託 | 0.99% |

当ブログで一貫してお勧めしているS&P500や全米株式を投資対象とした投資信託の信託報酬は約0.1%ですから、およそ10倍のコストがかかっています。

この差が何を意味するかは、複利の力を理解している方にとっては明白だと思います。

妻投資の世界は複利の世界だから1%の差も大きいのよね!

レバレッジ商品の活用方法

これまで述べてきた通り、レバレッジ商品は長期での運用を前提に作られた商品ではありません。

また、この記事の【長期的に原指数の2倍、3倍になるわけではない】の項目でも説明した通り上下する相場では原指数が±0になる場合でも、レバレッジ指数は-になるケースもあります。

さらに、コストはS&P500や全米株式を投資対象とした投資信託の約10倍ですから、まったく値動きのない場合でもコスト差の分原指数より損してしまいます。

当たり前の話ですが、レバレッジ商品は短期的な上昇局面でこそ効果を発揮する商品です。

現に、コロナショックからの立ち上がり時にレバレッジ商品を購入して大成功した人がいるから話題になっている部分もあると思います。

相場を的確に読めるのであればレバレッジ商品は大きな力を発揮しそうです。

レバレッジ商品を投資初心者におすすめしない理由

①普通の投資信託やETFより構造が複雑だから

当ブログでは、「投資未経験者が非課税枠フル活用」をコンセプトに運営されており、非課税枠フル活用までの道のりではインデックス投資を一貫しておすすめしています。

それは、インデックス投資は世界経済が長期的に成長していくことを前提に成長の平均の恩恵を受けられる投資だからです。

証券会社の投資信託ランキングに全米株式や全世界株式を投資対象とする投資信託が入ってくるのも、多くの投資家がそう思っているからだと思います。

妻だとすると、「右肩上がりを信じているなら、レバレッジをかけたらいいんじゃないの?だってどうせ右肩上がりになるんだから、その2倍、3倍になったほうがいいでしょ」と思うのも納得できるわね!

しかし、事実がそうではないことはこれまで説明してきましたし、冒頭の画像で金融庁も注意喚起をしていました。

②値動きが激しく狼狽売りする可能性があるから

これも前述の通りですが、レバレッジ商品は値動きが複雑な上、値動きが大きいです。

資産が投資元金の半分になることもあるでしょうから、その時に慌てふためくことなく保有し続けることができるでしょうか。

投資初心者は大きな値動きに慣れていない場合もあるでしょうし、レバレッジ商品は上級者向けの商品だと考えています。

まとめ

この記事では

- レバレッジ商品とは何か

- レバレッジ商品のメリット、デメリット

- おすすめする人、おすすめしない人

について解説してきました。

レバレッジ商品をおすすめしない3つの理由は

- レバレッジ商品とは日次で原指数の2倍3倍の値動きをする商品で、長期で2倍3倍になるわけではないから

- 上下する相場、平坦な相場では商品の特性上原指数が±0でも、レバレッジ指数はマイナスになるから

- 値動きが大きい分、値下がりした時に狼狽売りして市場から退場しやすいから

相場の上昇局面をとらえられる人にはお勧めですが、商品の特性を理解しておらず、大きな値動きにも耐えられない人にはおすすめできません。

以上、参考になれば幸いです。

コメント