![]()

・月々の住宅ローンの返済が大変

・住宅ローンを固定金利で借りている

・住宅ローンの返済額を減らせるならばその方法を知りたい

居住費の節約方法【持ち家編】住宅ローンの支払いを減らす方法を解説

当ブログは、「投資未経験から非課税枠フル活用」をコンセプトに運営されています。

フル活用のためには投資の入金力(収入ー支出)をあげるために収入を増やすか、支出を減らすかに取り組む必要がありますが、今回の記事は支出を減らすための記事です。

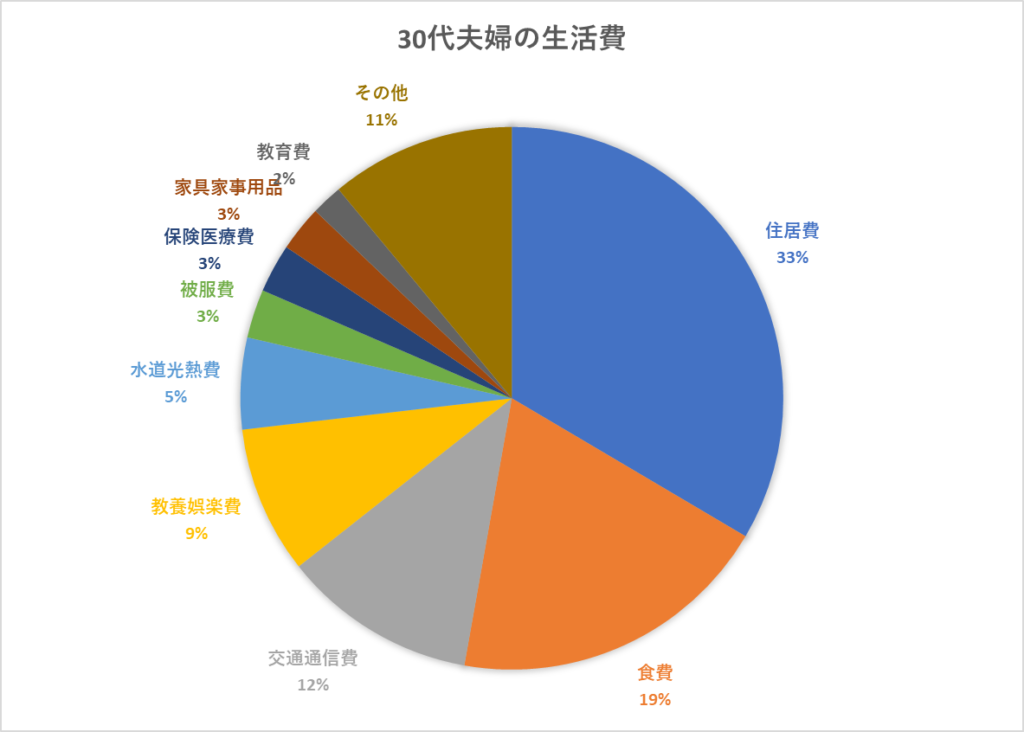

支出の中でも、支出総額に対する割合が大きいのが住居費です。

妻

妻33%が居住費ってすごいわね、、、

夫

夫逆に捉えれば、居住費を抑えることが出来れば家計の支出も大きく減らせるということにもなるので、節約方法は知っておくべきですよね!

本記事では住居費の節約方法について解説していきます。

結論:居住費節約するには住宅ローンの借り換えが必須

持ち家で住居費を節約したい場合は、まず住宅ローンの金利を下げられないか、借り換えを検討しましょう。

妻借り換えって何?

住宅ローンの借り換えとは、他の金融機関で住宅ローンの契約をして現在申し込んでいる住宅ローンの残金を一括返済することです。

そうすることで、より金利の安い銀行からお金を借りることができ、総返済額を大きく減らすことも可能です。

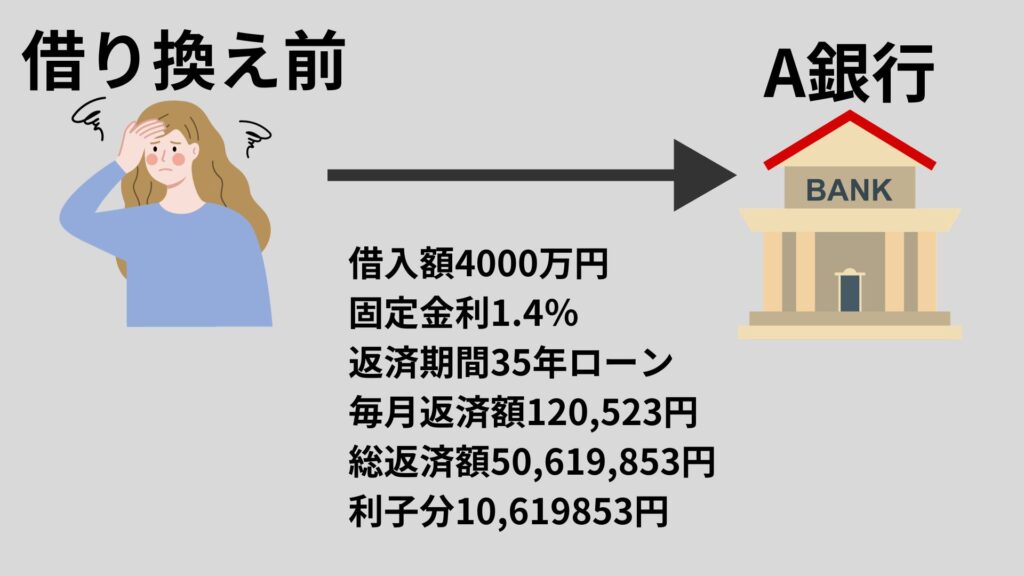

夫具体的な数字を例に見てみましょう

上の画像のような条件で4000万円の住宅ローンを組んだ場合、総返済額は5000万円を超え、1000万円以上利子を支払っていることになります。

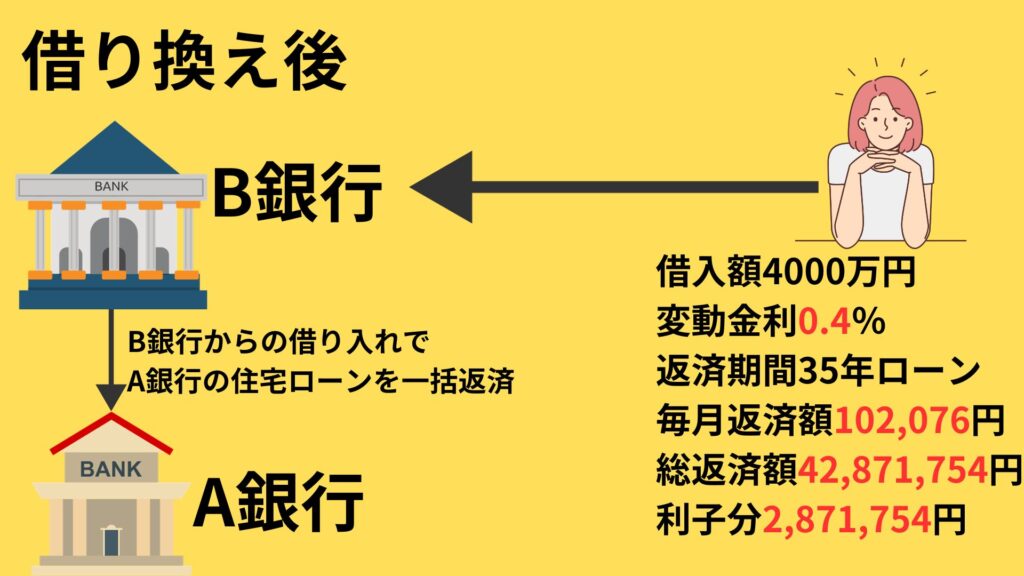

それを借り換えを行うと以下の画像のようになります。

上の画像のような借り換えを行った場合、総返済額は約4300万円となり、借り換え前と比較して700万円以上も減らすことが出来ています。

夫月々の返済も約2万円減っており、日々の生活も少し楽になりますね!

妻でも上の例だと固定金利から変動金利に変えているわよね?

その場合金利上昇のリスクを背負うことになるけど大丈夫なの?

夫結論、それでも借り換えをした方がいいです!

そもそも変動金利と固定金利はそれぞれ何に連動しているかから解説しますね!

妻なぜ「何を参考に金利が決まるのか」を知る必要があるの?

夫固定金利もしくは変動金利が

なぜ上がるもしくは下がるかが分からないと

どっちがいいのか判断ができないからです。

「住宅ローンの固定金利・変動金利は何に連動しているか?」という問いに対する答えを先にお伝えすると

- 固定金利→長期金利に連動

- 変動金利→短期金利に連動

ということになります。以下詳細に解説していきましょう。

固定金利とはそもそも何?

固定金利とは、住宅ローンなど金融機関の融資の「金利タイプ」の一種で、所定の期間中は金利を固定するというものです。

つまり、住宅ローンを借りている期間中の金利は変わらず、総返済額も同じままということです。

妻

妻さっきの画像の例で言うと

「金利1.4% 返済期間35年」なら、

35年間は返済残高の1.4%の利子がかかり続けるということね!

固定金利は何に連動して決まっている?

前述の通り、固定金利は返済中に金利が変わらない仕組みです。

そして、その「変わらない金利」を元金の何%にするのかは、各銀行が決めています。

夫

夫つまり、

「金利の高い銀行があれば、金利の低い銀行もある」ということですが、それは後でお話します。

では、銀行は何を参考に固定金利を決めているのでしょうか?

各銀行は、自分の銀行で住宅ローンとしてお金を貸す際の固定金利を決める際、「長期金利」を参考に決めます。

「長期金利」とは1年以上の金融資産の金利で、代表的なものは「10年物国債の利回り」であり、日本銀行HPでもそのように述べられています。

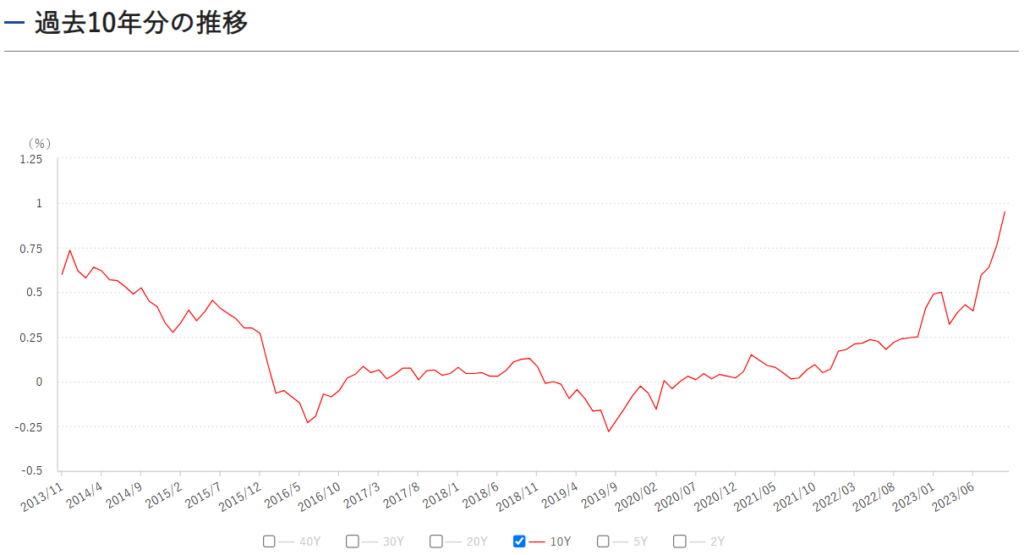

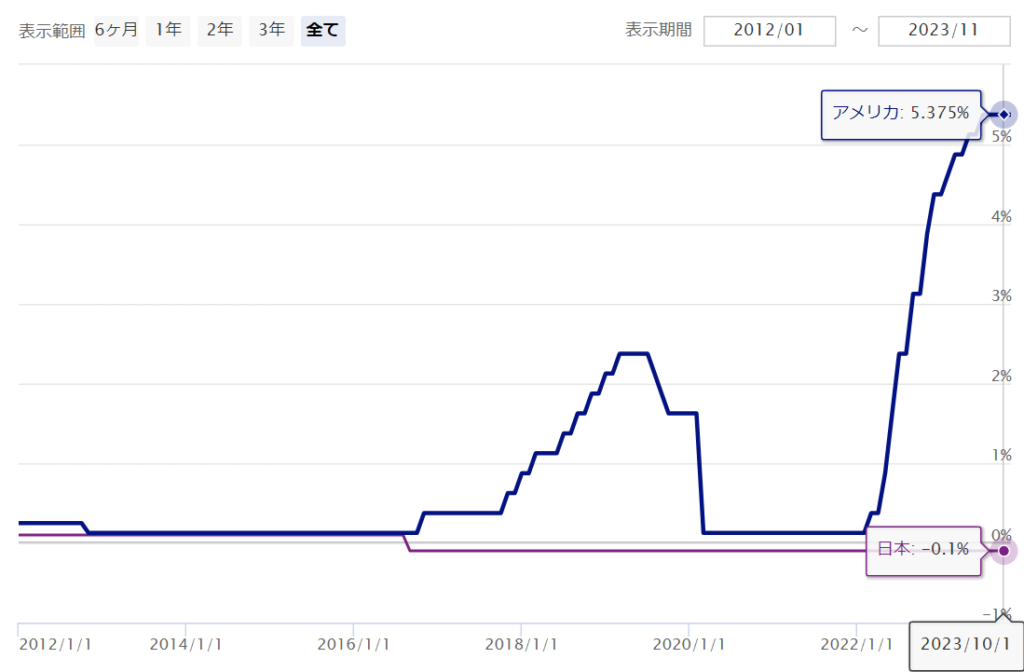

直近の長期金利は以下のように推移しています。

妻

妻ここ10年で大体-0.25%~1%の間で上がったり下がったりしているわね!

どういう理由で上下しているの?

長期金利は需給バランスや短期金利の推移、物価の変動などさまざまな要素で変動します。中でも関係が深いと考えられているのが、国内景気、国内物価、為替、海外金利の4つです。

・国内景気(景気の上昇→金利の上昇)

好景気のときは個人の消費意欲が増します。企業はそれに応えるべく、設備投資や生産体制の増強を行うため、金融機関から借り入れを行います。その結果、借り手が多くなって金利が上がるという仕組みです。逆に景気が悪くなると、資金需要が減って金利が下がります。

・国内物価(物価の上昇→金利の上昇)

物価が上がることはお金の価値が下がることです。消費者はお金を持つよりも物を持つほうが、価値があると考え、消費活動を行います。その結果、貯蓄という資金の供給が減ることから金利が上がります。

・為替(円安→金利の上昇)

円安ドル高が予想されるときには、手持ちの日本円をドルに換える人が増えます。すると資金供給が減ることから、金利が上がります。

・海外金利(海外金利の上昇→国内金利の上昇)

たとえば米国金利が上昇すると、日本の投資家は米国の債券を買います。すると日本の債券の買い手が減ることから、国内金利も上昇します。

妻要するに、

・景気が良くなる

・物価が上がる

・円安になる

・海外金利が上昇する

と長期金利が上がる=住宅ローンの固定金利が上がる

ということね!

2023年11月現在の日本は、4つの条件のうち

- 物価が上がる

- 円安になる

- 海外金利が上昇する

の3つに当てはまっているため、長期金利はあがりそうですね。

実際に、日銀は10月31日の金融政策決定会合で長期金利が上限の1%を超えることを容認しました。

更に実際の長期金利の推移をみてみても、先ほどのグラフの通り上昇傾向です。

妻住宅ローンの固定金利のもとになっている長期金利については何となくわかったわ!

では、変動金利は何に連動しているの?

変動金利とはそもそも何?

変動金利とは、住宅ローンなど金融機関の融資の「金利タイプ」の一種で、借入期間中に適用される金利(適用金利)が変動する金利タイプです。

つまり、住宅ローンを借りている期間中に金利が変わり、総返済額も返済額も金利の上下に伴って変化するということです。

妻固定金利は金利が一定だから総返済額も変わらなかったのに対して変動金利は総返済額が変わるということね。

総返済額が減る方に変わればいいけど、増える方に変わったら困っちゃうわね。

変動金利はどれくらいの頻度で、どれくらいの幅で上下するものなの?

夫結論

頻度→半年に一度

上下の幅(上限)→無限

ですね。

妻

妻上下の幅→無限⁉

怖すぎて変動金利借りられないんですけど‼

夫厳密に言うと、金利(%)の上下の幅は無限だけど

月々の支払(円)の上昇には上限があります。

詳しく説明しますね!

変動金利の適用金利は、一般的に半年に一度見直しが行われるものが多くなっています。図にすると以下のようになります。

妻

妻変動金利は「半年に1回見直されている」という割には直近5年くらいはほぼ変動していないわね!

実際に2019年7月から2023年10月までの間、金利はずっと0.65%のままです。

これが仮に変動したとしても、月々の返済額は5年間変わりません。それが5年ルールと呼ばれるものです。

変動金利の5年ルールと125%ルールについてはこちらの記事で解説しています。

この5年125%ルールが「金利は変わるが、月々の返済額は変化に上限がある」という根拠になり、それが本当に機能しているのか(意味があるのか?)についてもこの記事で解説しています。

変動金利は何に連動して決まっている?

前述の通り、変動金利は返済中に金利が変わる仕組みです。

そして、その「変わる金利」を元金の何%にするのかは、各銀行が決めています。

夫つまり、

「金利の高い銀行があれば、金利の低い銀行もある」ということですが、それは後でお話します。

では、銀行は何を参考に変動金利を決めているのでしょうか?

各銀行は、自分の銀行で住宅ローンとしてお金を貸す際の固定金利を決める際、「短期金利」を参考に決めています。

「短期金利」とは1年未満の金融資産の金利で、代表的なものは「政策金利」です。

妻政策金利って何?

政策金利とは、中央銀行が一般の銀行に貸し付ける際の金利のことです。

そもそも普段私たちが利用している銀行は、銀行の預かっているお金の一定割合を日本銀行に預けることを義務付けられています。これを準備預金制度と言い、準備預金制度に関する法律で定められています。

義務的に日銀に預けておくお金以外のお金を超過準備といいますが、銀行が超過準備のお金を自分で持っておくことにはいくつかの問題があります。

夫では、妻。

あなたが銀行だとしましょう。大量のお金がありますがそのまま置いておくと強盗にとられてしまうかもしれません。そしたら預けている人にお金を返せません。どうしますか?

妻金庫を作って安全な場所に保管しておけばいいのでは?

夫それなら盗られる心配はありませんね。

でも次から次にお金は預けられ、このままの予測だと金庫を作るコストがかかりすぎるので結局お金が足りなくなってしまいそうです。どうしますか?

妻それだと金庫は増やせないわね、、、

債券や株式を購入して、現金を減らせば金庫を作らなくてもいいのでは?

夫確かに金庫を作らなくても済みそうですね!

でも、債券や株式には値下がりのリスクがあります。値下がりが起こったタイミングで、銀行にお金を預けていた人全員が急にお金を引き出そうと集まってきて、その人たちに渡す現金がなかったらどうしましょうか?

妻それも困るわね、、、

では融資に回すのはどう?

誰かにお金を貸せば管理コストはかからないでしょ?

夫確かに自分の持っている超過預金は減りますね。

しかし同じこと、つまり融資を別の銀行がやったらどうでしょうか?

別の銀行から借りた誰かがあなたの銀行にお金を振り込んでくるので超過準備はまた増えます。

妻

妻…日銀に預けよか

つまり、準備預金以外にも日銀に預けてしまった方が管理コストも値下がりリスクも負わなくて済むのです。

さて、話がそれてしまいましたが、このように日銀に預けている際の金利のことを政策金利といい、住宅ローンの短期金利も政策金利を参考に決められているのです。

直近の政策金利は以下のように推移しています。

ご覧の通り日本は2013年からマイナス金利政策を行っており、「日銀にお金を預けておくと、金利がつくどころか逆に金利を払わないといけない」という状況が続いています。

妻ここ10年でほとんど横ばいなのは、アメリカの政策金利と比べると一目瞭然ね!

だからさっきの変動金利のグラフもほとんどかわっていなかったのね!

日銀が政策金利を上げる時=住宅ローンの変動金利が上がる時ってどんな時なの?

政策金利を上げると、金利全体が上がります。 それは銀行は日銀に対して払う金利が上がるため、その金利支払いを一般の融資を受ける人から回収するため、日銀に支払っているよりも高い金利を設定するからです。

金利が上がると、お金は消費に使うより、金融機関に預けたり、資産運用したりするほうが得なのでお金はストックされるようになり、お金の流れが止まります。 ここまでくると、買物をする人が減って物価の高騰は止まり、経済が落ち着いてきます。

つまり、政策金利が上がる時は経済が過熱している時、要するに好景気の時です。

では日本は今好景気なのでしょうか?今後景気は良くなるのでしょうか?

結論、よくも悪くもなさそうです。

景気の動向を見る指標の景気動向指数は2023年9月分で以下の通りです。

妻

妻いや、これを見せられたところで、何も読み取れないんですけど、、、

一つ言えるのは、日銀が「一刻も早く経済を冷やさねば!」といきなり政策金利を爆上げするような状況ではなさそうということです。

変動金利と固定金利、どっちがいいのか?

妻・固定金利は長期金利に連動していて、長期金利は何となく上がりそう

・変動金利は短期金利に連動していて、短期金利はマイナス金利は維持されそう

ってことは変動金利の方がいいってことだよね?

夫そうですね。とはいえ、変動金利がどれくらい上がったら固定金利より損になるのかは知っておいた方がいいので、それを今から解説しますね。

変動金利の方がいい理由①変動金利が固定金利を上回る条件が厳しすぎるから

2023年11月現在、一般的な住宅ローンの変動金利は0.3~0.5%程度、固定金利は1.8%程度です。

この差が埋まって、変動金利が固定金利を上回った時が、「変動金利を選んだ人が損するとき」ということになります。

では、この差が埋まるメカニズムはどのような流れなのでしょうか。

夫結論を言うと、日銀による短期金利の利上げが7回行われた時です。

妻どうして「7回」なんて具体的な数字が言えるの?

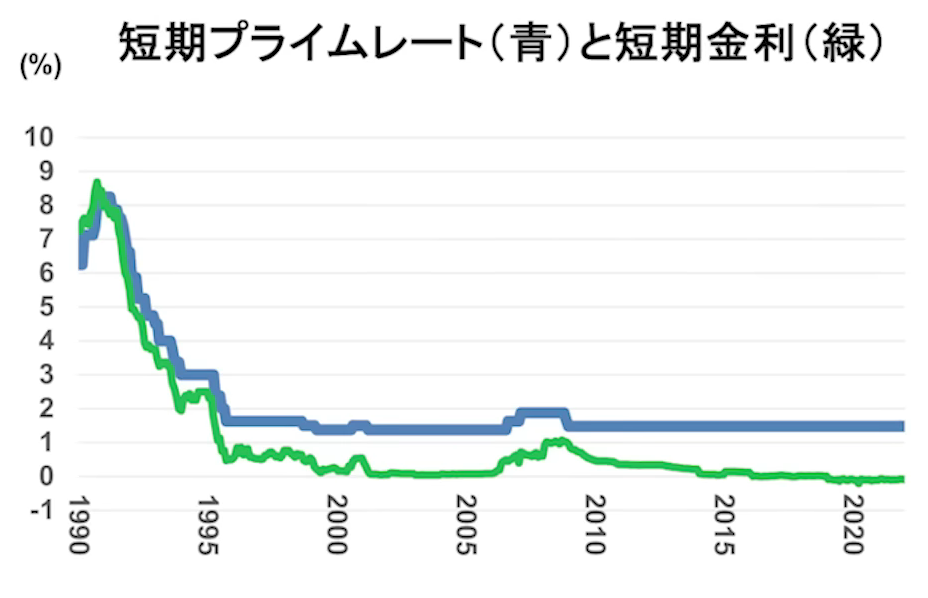

短期プライムレートと政策金利の関係

変動金利の原則は先ほど説明したような形ですが、実際に私たちが銀行からお金を借りる時は「適用金利」で借りることになります。

適用金利とは基準金利から引き下げ幅というディスカウントを引いたあとの金利です。

例えば基準金利2.475%の銀行で住宅ローンの申込をした結果、引き下げ幅が2%だったとすると、適用金利は0.475%となります。

ここで決定した引き下げ幅は借入期間中はずっと引き下げられることになります。

つまり、変動金利が上がるかどうかは、引き下げ幅によっては変わらず、基準金利によって変わるということです。

この基準金利は短期プライムレートに1%をたして算出する銀行が多いです。

妻短期金利と短期プライムレートはどう違うの?

短期金利は先ほどの話の通り、1年未満の金融資産の金利で、代表的なものは「政策金利」です。

そして、その政策金利とは、中央銀行が一般の銀行に貸し付ける際の金利のことです。

対して、短期プライムレートとは、銀行が最優良の企業(業績が良い、財務状況が良いなど)に貸し出す際の最優遇貸出金利(プライムレート)のうち、1年以内の短期貸出の金利のことを指します。

妻貸し手と借り手が違うということね!

変動金利の基準金利は短期プライムレートに1%を足した数値と言っていたけど、変動金利は政策金利に連動するって説明だったわよね?

夫その通り!

つまり、さっきの変動金利の説明を端折らずに説明すると、

変動金利は短期プライムレートに連動(+1%)し、

短期プライムレートは政策金利に連動する

ということになりますね!

短期プライムレートの金利は、日本銀行がコントロールして決める政策金利を基に決められています。

日本銀行が政策金利を引き上げれば、短期プライムレートの金利が上昇し、そこに連動している変動金利も上がるのです。

上のグラフは短期プライムレートと短期金利(≒政策金利)の推移を表したものです。

1995年くらいまでは青と緑の線が連動して動いていますが、それ以降は青(短期プライムレート)が緑(短期金利)を追わなくなっています。

つまり、一般の銀行が企業に融資する際の金利をこれ以上下げると、経営が立ち行かなくなってしまうというところまで下げたにも関わらず、政策金利は下がり続けているということです。

このことから、政策金利が上がったとしても、短期プライムレートに追いつくまでは、短期プライムレートは上がらないと考えられます。

また、政策金利は一回の利上げで0.25%ずつ上昇することが通例となっています。

利上げされても、前述の5年ルールと125%ルールによって、支払額は5年毎にしか上昇しません。

前提として、元本3,000万円の35年返済とします。そして、1.5%の固定金利と0.5%の変動金利の総返済額を比較します。まず、固定金利は毎月返済額が91,855円、金利の総額は約860万円となります。

続いて変動金利です。3つ上昇シナリオを置きました。私の金利予測が外れ、最初の10年間は5年ごとに0.25%ずつ上昇とします(日銀の断固たる低金利政策を踏まえると、こんなに金利が上がることは無いはずなのですが、それでも上がった場合の前提です)。そして、その後は金利が急上昇するシナリオです。パターンAが最終的に4.5%、Bが6.5%、Cが8.5%です。どれが固定金利の総額860万円と同じになると思いますか?

答えはCです。Cでようやく860万円となります。他のケースでは100万円〜200万円ほど金利の総額は少ないです。

8.5%に上昇して、1.5%の固定金利と金利総額が同じになるなんて意外に思われるかも知れませんが、理由があります。それは、返済後期は元本があまり残っていないため、その元本から発生する利息が少ないためです。ですので、金利が大幅に上昇しない限り、金利の総額が固定金利と同水準にならないのです。

ここで、ピンときている人がいらっしゃるかも知れませんね。金利8.5%の住宅ローンって・・・そう、まさにバブル時代の住宅ローン金利です。ですので、「住宅ローン返済中にあのバブル景気がもう一回やってくる」とお考えの場合は固定金利がいいと思います。一方、「さすがにもうバブル景気はやってこないでしょう」とお考えの場合は変動金利がいいと思います。

私の意見としては、人口が減少して経済成長率も低下していく中、あのバブル景気がもう一回やってくるとは残念ながら思えません。

変動金利の方がいい理由②最初の10年を低い金利にした方がいいから

金利の支払い方法が元利均等の場合、金利は残金にかかっているため、最初の10年の金利が低い方が有利になります。

妻どういうこと?

具体的な例をだして考えてみましょう。

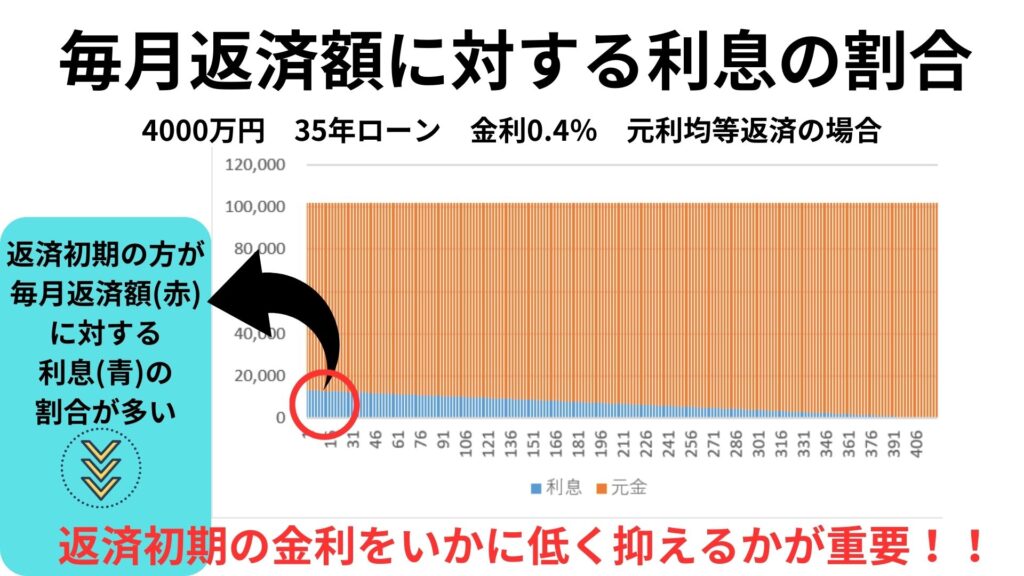

元本4000万円で35年払い、金利0.4%(一般的な変動金利の水準)の前提で計算してみます。ここでは金利支払額のイメージをつかみやすくするために、35年間、金利が一定だと仮定します。

上の画像のグラフのように、返済の初期ほど毎月の返済額に対する利息(青の部分)の割合が多いことが分かります。

もう少し詳細に解説してみましょう。

元利均等返済の場合、金利は残金にかかるため残金の多い初期は金利の支払いが多くなります。

初回の支払いは毎月返済額102,076円のうち、13,333円(支払額の13%)を金利が占めます。

それが徐々に減っていき、210回目では6,931円、最終回はなんと33円と微々たるものになります。

妻金利は残りの元本に対して発生するから

毎月返済して残りの元本がドンドン減ったら

残りの元本が少ない返済の後期では発生する金利も非常に少なくなるということね!

夫その通り!

裏を返せば返済の初期は金利負担が重いということです。

では、どれぐらい重いのか見てみましょう!

前提は同じで、元本4000万円で35年払い、金利0.4%(一般的な変動金利の水準)の場合です。

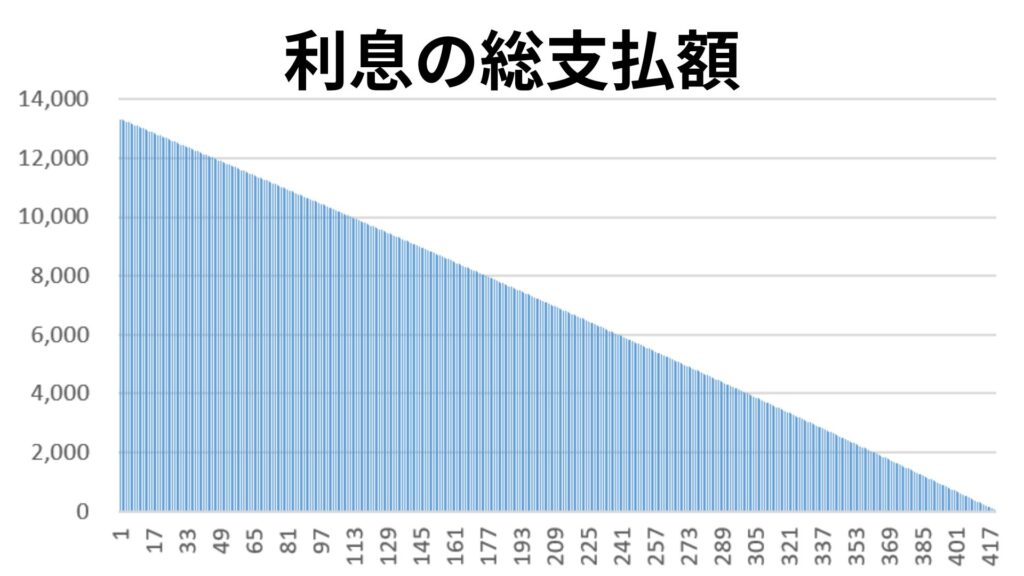

先ほどの「毎月の返済額に対する利息の割合」の画像の利息(青の部分)のみを取り出したのが上記の画像です。

つまり、35年間の利息の総支払額がこの青の三角形の面積になります。

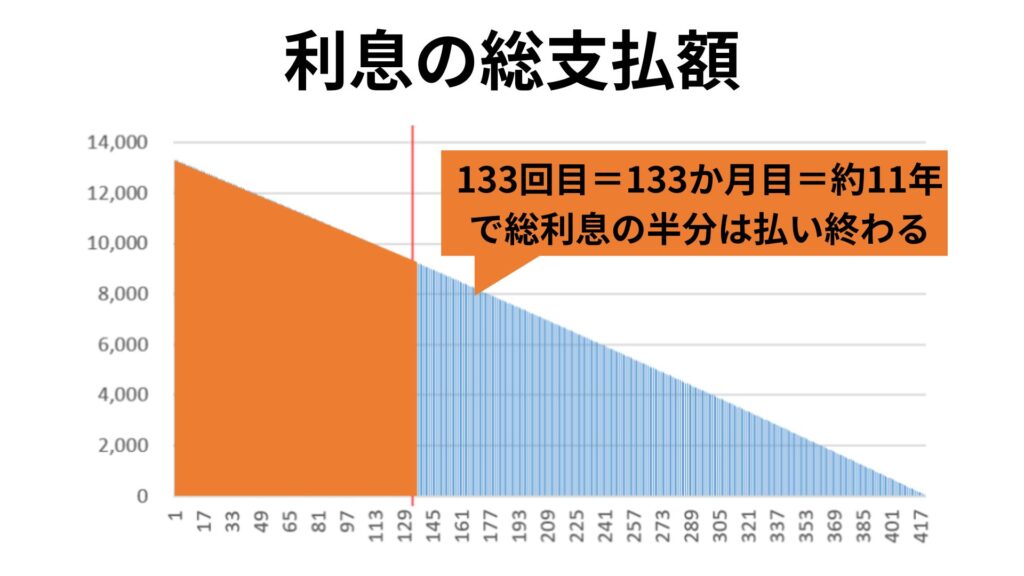

この三角形の面積が半分になる=金利の支払い総額が半分になるのはいつかを示すと以下の画像のようになります。

利息の総額は2,871,754円であり、133回目の支払いで総額のうちの1,443,749円支払ったことになります。

妻つまりローン返済期間は35年なのに、11年で金利の半分を払っている

=前半は金利の支払いが重いということになるのね!

元利均等返済においては、返済期間前半の金利が低ければ低いほど、トータルの返済金額を抑えることにつながります。

妻でも、さっきのシミュレーションだと

「金利支払額のイメージをつかみやすくするために、35年間、金利が一定だと仮定します」

とか言って、しれっと金利変動のことは除外したわよね?

変動したらこの通りにはいかないんじゃないの?

もし返済期間後半に金利が上昇しても、返済期間前半に比べると実はそこまで大きな問題ではないと言えます。

さらに、2023年11月現在、一般的な住宅ローンの変動金利は0.3~0.5%程度、固定金利は1.8%程度と大きな差があります。

ゆえに、変動金利と固定金利を選ぶにあたっては、

- 「今後、金利が上昇するとしても、それが返済期間の前半に起きなければ、変動金利を選ぶほうが有利」

- 「返済期間の前半に金利上昇が起こったとしても、長期金利より安ければ変動金利の方が有利」

と考えることができます。

住宅ローンは皆さんが考える以上に種類が多く、内容も高度で専門的です。

史上最低水準という低金利を受けて、住宅ローンを借り換えようと検討している人は多いかと思いますが、住宅ローンを提供している銀行・金融機関は、全国で1500近くもあり、すべてを調べきることは到底不可能です。

ある程度知識があって自分で選べる人は良いですが、自信がない人は「モゲチェック ![]() 」のようなサービスを使うと良いでしょう。

」のようなサービスを使うと良いでしょう。

モゲチェック

![]() とは、一度の申し込みで多数の金融機関の中から、最も低い金利の住宅ローンを案内するサービスです。

とは、一度の申し込みで多数の金融機関の中から、最も低い金利の住宅ローンを案内するサービスです。

- Web上で簡単に手続きができる。

- チャットや電話で、プロのアドバイザーからアドバイスを受けられる。

- 無料で利用できる。

という点で優れており、オンライン住宅ローンサービス(媒介)ではシェアNo.1です。

![]()

そもそも住宅ローンとは

そもそも住宅ローンとは、新築・中古のマンションや建売住宅を購入したり、一戸建てを建築したりする際に金融機関などからお金を借りる、住宅取得専用のローンです。

かつて、住宅ローンで借りたお金で、投資用不動産物件を購入させ、問題となったスルガ銀行かぼちゃの馬車事件がありますので、住宅ローンで不動産投資物件を買うことは絶対にしてはいけません。

民間金融機関と住宅金融支援機構が提携し、提供している長期固定金利住宅ローン「フラット35」のHPでも、下記のように住宅ローンで不動産投資をすることを禁止しています。

フラット35は第三者に賃貸する目的の物件などの投資用物件の取得資金にはご利用いただけません。

フラット35利用条件より引用

機構では、転送不要郵便にて融資住宅あてに融資額残高証明書をお送りすること等により、申込ご本人またはそのご親族の方が実際にお住まいになっていることを定期的に確認しています。確認の結果、第三者に賃貸するなどの投資用住宅としての利用や店舗・事務所などの目的外の利用が判明した場合は、お借入れの全額を一括して返済していただきますのでご注意ください。

少し話がそれましたが、住宅の購入にはそもそもいくらかかっているのでしょうか。

国土交通省による令和3年度住宅市場動向調査を参考に見ていきましょう。

みんないくらで住宅を購入しているの?

みんないくらで住宅を購入しているの?という疑問に対して住宅購入資金の平均について解説します。

結論は下のグラフの通りです。このグラフは住宅の種類ごと(戸建て・マンション・新築・中古など)の購入資金と、そのうちいくらが自己資金か(ローンではないお金がいくらか)を示しています。

上記のグラフをもとに住宅の購入金額と購入金額のうちの自分の持ち出し分(ローンでない部分)の割合をまとめたのが以下の表になります。

| 購入資金 | 借入額 | 自己資本比率 | |

| 土地を購入した注文住宅新築 | 5,112 万円 | 3,909万円 | 23.5% |

| 建て替え | 3,299万円 | 1,471万円 | 55.4% |

| 分譲戸建住宅 | 4,250万円 | 3,364万円 | 20.9% |

| 分譲マンション | 4,929 万円 | 3,001万円 | 39.1% |

| 中古戸建住宅 | 2,959万円 | 1,654万円 | 44.0% |

| 中古マンション | 2,990 万円 | 1,756万円 | 41.3% |

| リフォーム | 201 万円 | 39万円 | 80.3% |

みんな住宅をいくらで購入しているか?の答えは上記の表の通りです。また、ここから分かるのは、住宅を購入する場合、購入資金の多くをローン(借りたお金)が占めているということです。

どれくらいの人が住宅ローンを借りているの?

どれくらいの人が住宅ローンを借りているの?という疑問に対して、住宅ローンを借りている世帯の割合について解説します。

上記のグラフをもとに住宅ローン(住宅金融支援機構提携ローン(フラット 35)、民間金融機関、住宅金融支援機構からの直接融資、その他公的機関や勤務先からの借入金など)を有する世帯の割合をまとめると以下の表のようになります

| 注文住宅取得世帯 | 78.6% |

| 注文住宅(新築)取得世帯 | 84.1% |

| 注文住宅(建て替え) | 47.8% |

| 分譲戸建住宅 | 70.9% |

| 分譲マンション | 63.2% |

| 中古戸建住宅 | 55.2% |

| 中古マンション | 53.5% |

| リフォーム住宅 | 5.2% |

注文住宅では8割、新築分譲では6~7割、中古住宅では5割の世帯が住宅ローンを借りて住宅を購入しており、住宅を購入する人のほとんどが住宅ローンを借りていることが分かります。

住宅ローンみんなはいくら返している?

いくら返す?って借りた額でしょ?と思う方はまずいないとは思います。

住宅ローンは借金ですから、借りた金額に利子をつけて返す必要があります。

しかし、月々や年間の返済金額のデータはあるものの、総返済額のデータは当ブログが調べた範囲では見つかりませんでした。

というわけで、借入額と返済期間、金利から総返済額を割り出してみようと思います。

借入額

借入額は「みんないくらで住宅を購入しているの?」の項目で紹介した表を参考にします。

| 購入資金 | 借入額 | 自己資本比率 | |

| 土地を購入した注文住宅新築 | 5,112 万円 | 3,909万円 | 23.5% |

| 建て替え | 3,299万円 | 1,471万円 | 55.4% |

| 分譲戸建住宅 | 4,250万円 | 3,364万円 | 20.9% |

| 分譲マンション | 4,929 万円 | 3,001万円 | 39.1% |

| 中古戸建住宅 | 2,959万円 | 1,654万円 | 44.0% |

| 中古マンション | 2,990 万円 | 1,756万円 | 41.3% |

| リフォーム | 201 万円 | 39万円 | 80.3% |

一例として、土地付きの注文住宅を購入した場合の平均借入額は3,909万円でした。

返済期間

続いてみんな返済期間はどれくらいにしているの?という疑問です。

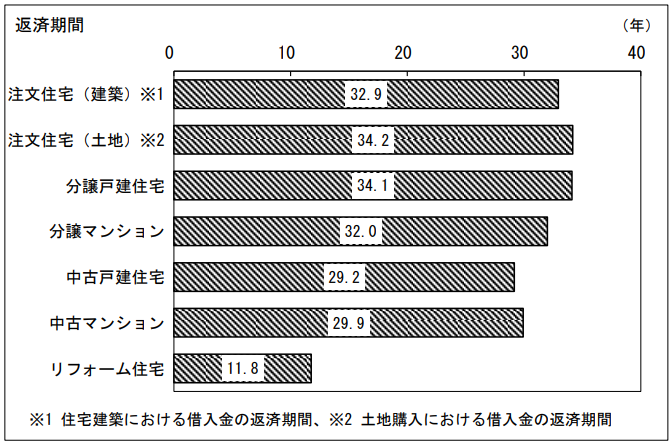

住宅取得借入金の返済期間は、注文住宅(建築)、注文住宅(土地)、分譲戸建住宅、分譲マンション取得世帯では 30 年を超え、中古戸建住宅、中古マンション、リフォーム住宅の取得世帯では 30 年未満となっています。

一例として、土地付き注文住宅の場合の平均返済期間は34.2年でした。

金利タイプ

続いて、みんな金利タイプは何を選んでいるの?という疑問についてです。

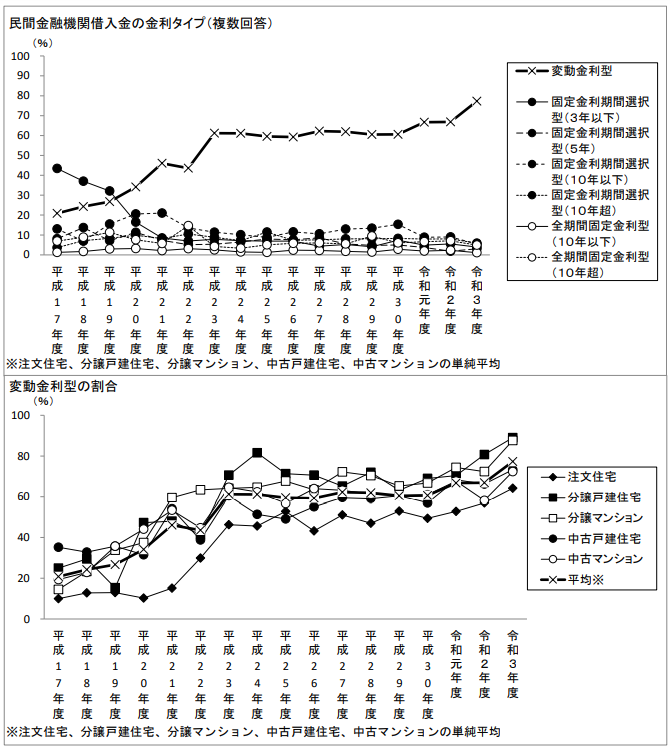

民間金融機関からの借入がある世帯について、借入金の金利タイプをみると、「変動金利型」が最も高く 77.3%となっています。

そもそも金利タイプには、固定金利と変動金利の2種類があります。

固定金利と変動金利の違いは以下の通りです。

| 特徴 | メリット | デメリット | |

| 全期間固定金利型 | ローン契約時の金利が完済まで変わらない金利タイプ。 市場金利が変動しても金利が変わらず、返済額も一定。 | ・金利上昇リスクがない(将来的に金利上昇が見込まれる場合には安心) ・借入と同時に完済までの返済額も確定するので、資金計画が立てやすい | ・一般的に変動金利よりも金利が高く総返済額が多くなる |

| 変動金利型 | 半年ごとに金利が見直される金利タイプ。 市場金利の変動に応じて返済額が増えたり減ったりする。 | ・金利は固定金利型より低く設定されている。 (現在のように長期にわたって低金利が継続する状況下で、有利な金利タイプ) | ・市場金利が上昇すれば、返済額が増える可能性あり ・契約時点では将来の適用金利がわからず、総返済額も確定しない |

現在変動金利が選ばれている理由は、

- 低金利が続くと予想されているから

- 5年ルールと125%ルールがあり、総返済額は変わらないものの月々の返済額の急激な変化はないから

だと思います。

低金利が続くと予想される背景にはいろいろありますが、簡単に言うと

家を買うと国の経済が動く(高い買い物だから。家具家電引っ越しなど多くの需要が生まれるから。)

→経済を動かしたいから多くの人に家を買ってもらうために税金を優遇する(住宅ローン控除)

→家を買ってくれる人が少なくなって経済が回らなくなったら困るから金利は上げられない

という感じです。もちろんこんな簡単なことではないのですが、本当に簡単に言うとです。

変動金利は、返済の途中で市場の政策に応じて金利が変わる可能性がある金利タイプです。

変動金利の多くには、返済負担が急上昇しないよう「5年ルール」や「125%ルール」が設けられています。

5年ルールとは金利が上昇しても、5年間は毎月の返済額が変わらないというルールです。

さらに、5年経過後の6年目からの毎月の返済額は、今までの返済額に対して125%の金額までしか上げることができないという「ルール」も定められています。例えば、元々の毎月の返済額が10万円であれば、変更時の毎月の返済額は12.5万円が最大金額ということです。これは大幅に毎月の返済額が変わらないようにするための規則であり、「125%ルール」と呼ばれています。

変動金利の相場

変動金利を選んでいる人が多いことが分かりましたが、変動金利を選んでいる人達はだいたい金利何%でお金を借りているのでしょうか。

全国の金融機関(333機関)の住宅ローン金利の情報を毎月更新している一般財団法人住宅金融普及協会のHPを参考に見ていきましょう。

| 金利タイプ | 最低金利 | 最高金利 |

|---|---|---|

| 変動金利 | 0.289% | 5.000% |

| 固定金利期間選択型(1年) | 0.9% | 2.860% |

| 固定金利期間選択型(2年) | 0.280% | 3.21% |

| 固定金利期間選択型(3年) | 0.330% | 3.45% |

| 固定金利期間選択型(5年) | 0.510% | 3.775% |

| 固定金利期間選択型(10年) | 0.550% | 4.875% |

| 20年固定 | 1.000% | 5.45% |

| 35年固定 | 0.9% | 6.000% |

金利タイプごとの最高金利と最低金利は上記の通りで、新規借入の金利相場は以下のようになっています。

| 金利相場 | |

| 変動金利型住宅ローン | 0.4%前後 |

| 全期間固定金利型住宅ローン | 1.0〜1.5%程度 |

| 固定期間選択型住宅ローン | 0.8〜0.9%程度 |

変動金利型住宅ローンの金利は、大半が0.5%未満となっており、全期間固定金利型住宅ローンの金利相場は、変動金利型住宅ローンの金利相場に比べて、0.5%ほど高くなっていました。

返済額

ここまで借入額、返済期間、金利を見てきたので、ここから返済総額を計算してみましょう。条件は

- 土地付き新築注文住宅(借入3,909万円)

- 返済期間34.2年

- 変動金利タイプ(金利0.4%)

- ボーナス返済なし

この条件だと、借入3,909万円に対して返済総額は41,814,643円となり、利息の金額は2,724,643円となり、約270万円を支払っていることになります。

月額の返済額は102,487円であり、年間にすると1,229,844円となります。

返済金額のシミュレーションは下記サイトを利用すると簡単に計算できます。

別のデータからの平均年間返済額と比較しても妥当な数字と言えます。

下の表は「住宅ローンの年間返済額の平均値、住宅ローンの年間返済額の分布」より引用しています。

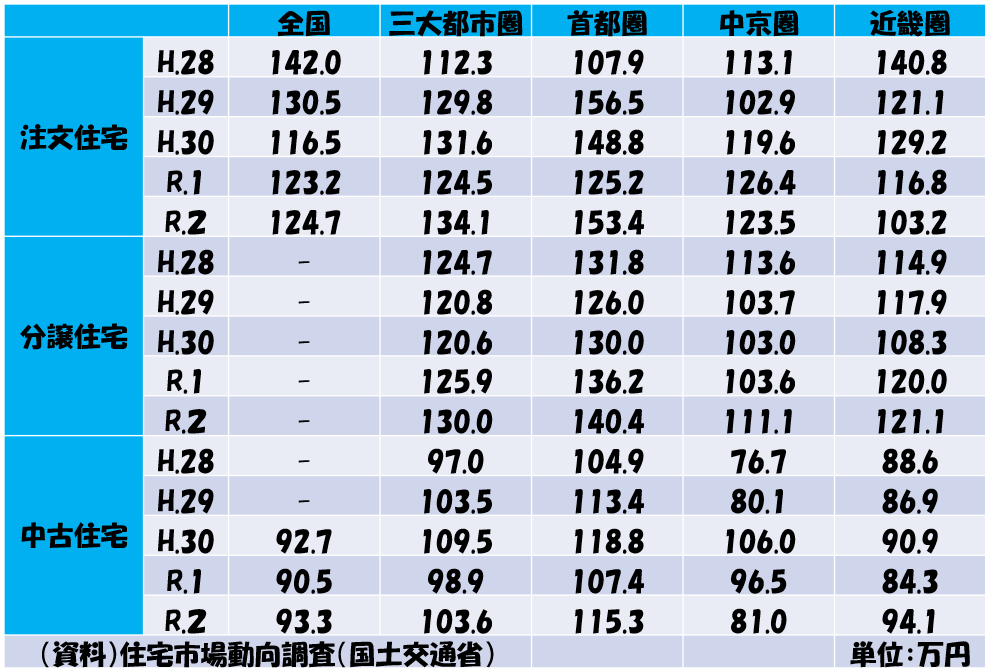

平成28年~令和2年の各地域における平均年間返済額は以下の通りです。

住宅ローン減税

借入総額と返済総額についてこれまで語ってきましたが、控除について触れていなかったため、控除を差し引いた総額についても考えてみましょう。

住宅ローン減税とは、住宅ローン控除とも呼ばれる制度で、正式には「住宅借入金特別控除」といいます。住宅ローンを利用して家を買った時に、自分が支払う税金の一部が戻ってくる制度です。

概要は以下の通りです。

- 対象(誰が利用できる?):返済期間10年以上の住宅ローンを借りている人

- 控除(何を払わなくてよくなる?):税金の一部

- 金額(いくら払わなくてよくなる?):人による※

※の人による部分の詳細を見てみましょう。控除額は以下の3つのうち一番小さい額になります。

- 年末の借入残高 × 0.7%(以前は1%だったが2022年から改悪)

- 借入上限 × 0.7%

- 所得税・住民税

例えば、先ほどの

- 土地付き新築注文住宅(借入3,909万円)

- 返済期間34.2年

- 変動金利タイプ(金利0.4%)

- ボーナス返済なし

という条件での住宅ローン減税の控除額は総額で約263万円となり、ほぼ利息分(約270万円)をペイしてしまいます。

住宅ローン減税の条件や減税額は人によって異なり、特に収入の高い人ほど控除額が減るように改正されています。

とはいえ、条件を完全に理解するのも大変ですので、下記サイトのようなシミュレーションサイトを利用すると簡単です。

住宅ローンまとめ

住宅ローンとは住宅を購入するためのローンであり、住宅を購入する人のほとんどが借入しています。

具体的には

- 借入金額:平均3,909万円(土地付き新築注文住宅)

- 返済期間:平均34.2年(土地付き新築注文住宅)

- 金利タイプ:70%以上の人が変動金利を選択

- 金利:変動金利の相場は0.4%

- 返済総額:41,814,643円

- 利息総額:2,724,643円

という結果となりました。すでに住宅ローンを借りている方は、借り換えを検討することでこの利息分に対する節約が可能です。

借り換えを調べることは無料で可能なので検討の価値ありです。

借り換えを検討する際は「モゲチェック ![]() 」のようなサービスを使うと良いでしょう。

」のようなサービスを使うと良いでしょう。

モゲチェック

![]() とは、一度の申し込みで多数の金融機関の中から、最も低い金利の住宅ローンを案内するサービスです。

とは、一度の申し込みで多数の金融機関の中から、最も低い金利の住宅ローンを案内するサービスです。

- Web上で簡単に手続きができる。

- チャットや電話で、プロのアドバイザーからアドバイスを受けられる。

- 無料で利用できる。

という点で優れており、オンライン住宅ローンサービス(媒介)ではシェアNo.1です。

![]()

おまけ:新築プレミアムとは これから住宅の購入を検討する方へ

住宅ローンの借り換えを調べる過程で新築プレミアムについても気になってしまったので調べたのですが、答えが出なかったため、自分で検証してみました。

新築・中古の定義とは

そもそも新築の定義とは、「新しく建てられた建物のこと。未入居かつ建築後1年未満の物件」です。

誰かが1日でも入居、未入居のままでも1年以上経過した時点で中古と扱われるようになります。

新築・中古の価格の差 新築プレミアムとは

新築プレミアムとは、新築物件のみに発生する特有の価値のことを指します。

築浅でも、新築と呼べない物件であれば新築時よりも価値が下がることが一般的です。

概念的には、新築物件と新築直後の中古物件の価格差のことが新築プレミアムということになります。

新築プレミアム = 新築の価格 - 新築直後の中古物件の価格

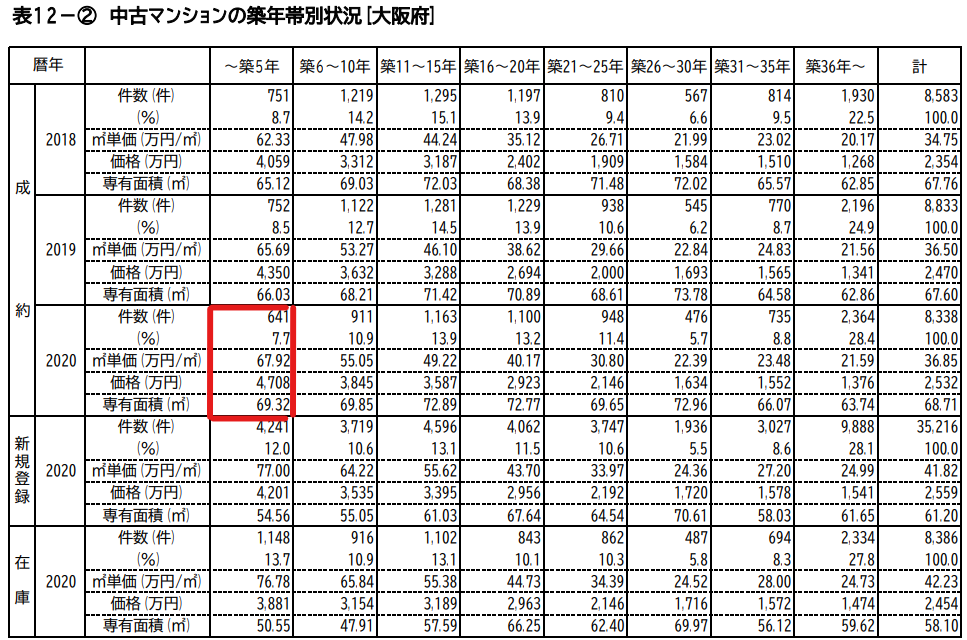

新築プレミアムにおいて実際どの程度の価格差が存在するのか定量的に把握したかったのですが、そのようなデータを見つけられなかったため、参考までに新築マンションの平均価格と築5年以内で売却された築浅マンションとの価格差により、新築プレミアムを検証してみます。

下表は、2021年4月の近畿圏における新築マンションの平均価格を示したものです。

また、下表は2020年近畿圏における中古マンションの平均価格を示したものです。

そして上記の新築、中古(0~5年)の価格を比較した表が以下の表です。

本当は新築マンションと同じく2021年のデータと比較したかったのですが、見つけられなかったため2020年のデータと比較しています。

- 同じ時点のデータを比較したものではない

- 同じ物件のデータを比較したものではない

という点で参考までにご覧ください。

| 地域 | 新築マンション | 中古マンション | 差額 | 新築プレミアム |

| 近畿圏 | 5,356万円 | 4,597万円 | 759万円 | 14.2% |

| 大阪市 | 6,174万円 | 5,136万円 | 1,038万円 | 16.8% |

| 大阪市外 | 4,875万円 | 3,984万円 | 891万円 | 18.3% |

| 神戸市 | 5,429万円 | 4,233万円 | 1,196万円 | 22.0% |

| 神戸市外 | 5,155万円 | 4,298万円 | 857万円 | 16.6% |

| 京都市 | 5,809万円 | 5,406万円 | 403万円 | 6.9% |

| 京都市外 | 5,907万円 | 4,034万円 | 1,873万円 | 31.7% |

| 奈良県 | 4,578万円 | 3,494万円 | 1,084万円 | 23.7% |

| 和歌山県 | 3,610万円 | 3,410万円 | 200万円 | 5.5% |

近畿圏では、新築マンションと築5年以内の中古マンションで14%程度の差があります。

ただし、統計上の数値は、築5年以内の中古マンションであるため、築2~5年の間に売却されている中古物件も含みます。

新築プレミアムは一概に何%程度と結論付けることはできませんが、あったとしても10~15%程度の差が発生する可能性はありそうです。

初めての住宅ローンでもモゲチェックは利用価値あり

先ほどはすでに住宅ローンを借りている方向けに、借り換えの際のモゲチェックの有効性を述べましたが、新規の借り入れの際の銀行の比較にも有効です。

借り換えでお得になることも重要ですが、最初から最適な金利で借りられればそれに越したことはありません。

正しく比較し、金利で損しないように行動しましょう。

![]()

コメント