・子育て世帯の平均収入が知りたい

・子育て世帯の平均的な支出が知りたい

・今の収入で何人子供を養う経済力があるのか、将来の子どもの進学先別でシミュレーションしたい

妻

妻近頃、異次元の少子化対策として

1.児童手当など経済的支援の強化

2.学童保育や病児保育、産後ケアなどの支援拡充

3.働き方改革の推進

などが報道されているけど、子育てにかかる費用ってどれくらいなの?

【漠然とした不安】子育てにかかる費用と夫婦二人の生活費とは?

当サイトでは非課税枠フル活用をコンセプトにロードマップで解説しています。

その中で子育て世帯に対しては、子どもの成人後の資産形成手段の一つとしてジュニアNISAの活用を紹介していますが、ジュニアNISAは手段であって、目的ではありません。

目的は各家庭ごとに異なるものだとは思いますが、おそらくは子どもの将来のための資金調達が目的の方が多いのではないでしょうか。

前回の記事で子育てに必要な費用を文科省のデータを用いて紹介しました。

前回の記事では子育てのために出ていく支出を明らかにしました。

今回の記事では一般的な子育て世帯の入ってくるお金について明らかにしていこうと思います。

妻出ていくお金が3000万円でも入ってくるお金が5000万円だったら問題ないものね。

夫

夫出ていくお金と入ってくるお金を理解すれば、子育てに関わるお金の不安を少しは解消できると思うんだ!

夫この記事ではわかることは以下の通りです。

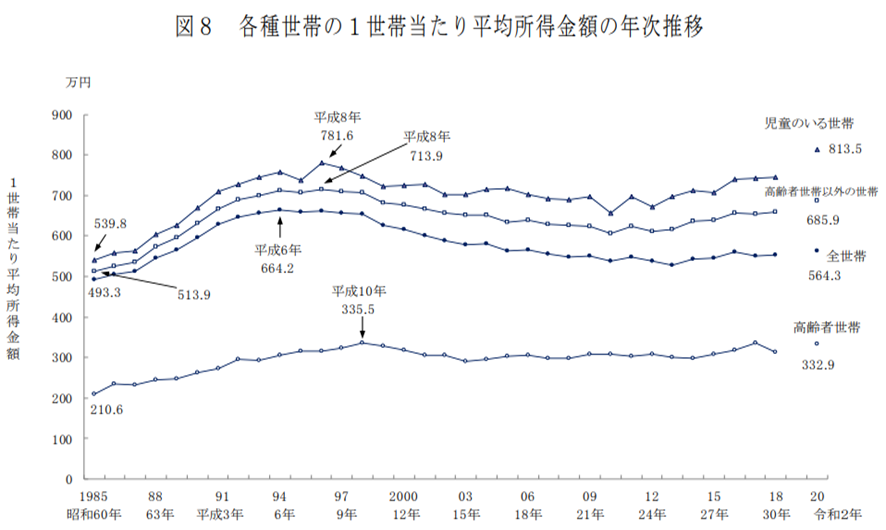

・子どもがいる世帯の世帯収入⇒平均値813.5万円、中央値722万円

・大人二人の生活支出の平均⇒結論:持ち家約30万円/月、賃貸約26万円/月

・教育費も含めた月々の支出合計は子ども一人の場合約36~39万円/月

詳細について見ていきましょう。

子どもの教育費・養育費はいくら?

子ども一人を大学卒業まで育てる場合、全て公立、国立の場合でも教育費・養育費合計で約2,016万円かかります。

詳しくは下記記事で解説しています。

子どもの教育資金とはいわば、出ていくことがあらかじめわかっている支出です。

一方で入ってくるお金、収入はどれくらいなのでしょうか。

子育て世帯の平均的な世帯収入っていくら?

2022年9月に厚生労働省から発表された「2021(令和3)年 国民生活基礎調査の概況の概況」では児童のいる世帯の平均年収は813.5万円と報告されています。

平均値が813.5万円だった一方で、中央値は722万円と報告されています。

子ども一人育てるための資金を幼稚園入園から大学卒業(すべて公立・国立)までの19年間で割ると一年あたり必要な資金は

2,016万円÷19年=106.1万円/年

となります。

妻子育て世帯の世帯収入年収中央値が722万円で

子どもの教育資金の公立・国立バージョンの年平均が106万円なら

収入>支出だから意外と余裕あるってこと?

夫まだそうとは言い切れないよ

ここで言う支出は子どもの教育費と養育費の合計だけだから

ここから両親分の生活費の支出も差し引かないとね!

妻

妻そうか!

夫婦二人分の生活費って一体いくらなの?

夫婦二人の生活費っていくら?

数字は嘘をつかないが噓つきは数字を使う

政府統計の家計調査 世帯人員・世帯主の年齢階級別 2022年4~6月(2022年8月5日発表)における「第4表 世帯人員・世帯主の年齢階級別」では、2022年4~6月での二人暮らし世帯の生活費は以下のようだと報告しています。

| 二人世帯 | |

| 消費支出平均(月) | 249,655円 |

| 食費 | 65,285円 |

| 住居費 | 20,569円 |

| 水道光熱費 | 21,400円 |

| 家具家事用品 | 10,502円 |

| 被服費 | 7,285円 |

| 保険医療費 | 14,218円 |

| 交通通信費 | 31,631円 |

| 教育費 | 431円 |

| 教養娯楽費 | 24,545円 |

| その他 | 53,790円 |

妻このデータ、住居費と教育費が安すぎない?

うちは賃貸だけど家賃10万くらい払ってるわよ?

夫おっしゃる通り

二人暮らしというだけで若い夫婦二人暮らしという思い込みで見ていましたが、データの平均年齢を見てみたら67.8歳でした。

妻つまり、子育てが終わり、持ち家を持っている二人世帯のデータってことね。これじゃ子育て世帯の実態を正確に捉えられないんじゃない?

よく、二人暮らしの平均支出は24万円程度という数字だけを引用している情報も散見されますが、データの中身に注意が必要ですね。

子育て世帯の平均的な支出を表すデータは30代のデータ!

夫子育て世帯の実態を反映させたデータがないか調べたところ

同データでは世帯主の年齢階級別の振り分けもありましたので、その数値を参考にしてみます。

まずは世帯主の年齢が29歳以下の世帯についてです。

| 世帯主の年齢が29歳以下の世帯 | |

| 世帯主の平均年齢 | 25.3歳 |

| 世帯の平均人数 | 1.26 |

| 持ち家率 | 4.8% |

| 消費支出平均(月) | 151,085円 |

| 食費 | 37,761円 |

| 住居費 | 23,958円 |

| 水道光熱費 | 7,119円 |

| 家具家事用品 | 4,525円 |

| 被服費 | 8,481円 |

| 保険医療費 | 4,820円 |

| 交通通信費 | 22,355円 |

| 教育費 | 563円 |

| 教養娯楽費 | 19,552円 |

| その他 | 21,982円 |

妻このデータは世帯人数の平均が1.26人だから、一人暮らしの実態に近いわね!知りたいのは二人世帯の夫婦の生活費だから不採用ね!

夫手厳しい、、、

続いて世帯主の年齢が30~39歳の世帯のデータです。

| 世帯主の年齢が30~39歳の世帯 | |

| 世帯主の平均年齢 | 34.7歳 |

| 世帯の平均人数 | 2.77人 |

| 持ち家率 | 47.1% |

| 消費支出平均(月) | 230,910円 |

| 食費 | 59,956円 |

| 住居費 | 24,444円 |

| 水道光熱費 | 16,939円 |

| 家具家事用品 | 8,459円 |

| 被服費 | 9,005円 |

| 保険医療費 | 8,995円 |

| 交通通信費 | 35,902円 |

| 教育費 | 5,762円 |

| 教養娯楽費 | 27,279円 |

| その他 | 34,209円 |

妻このデータは人数が2.77人

つまり夫婦二人暮らしもしくは子ども一人を加えた3人暮らしのデータってことね!

でも、やっぱり住居費安すぎじゃない?

夫仰る通りです!

詳細を調べてみたところ、住居費にはアパートなどの家賃は含まていたけど、住宅・土地の購入費用や住宅ローン返済費用などは含まれていなかったんだ!

妻つまり、持ち家の場合は「住居費がかかっていない」という見方をするため、低い金額になってるってことね!

住居費を正確に反映させてみる

住居費の数字をもう少し正確に反映させたいため、住宅ローン返済の平均額と賃貸にかかる家賃平均額を調査してみました。

住宅ローンの場合

まずは住宅ローンです。

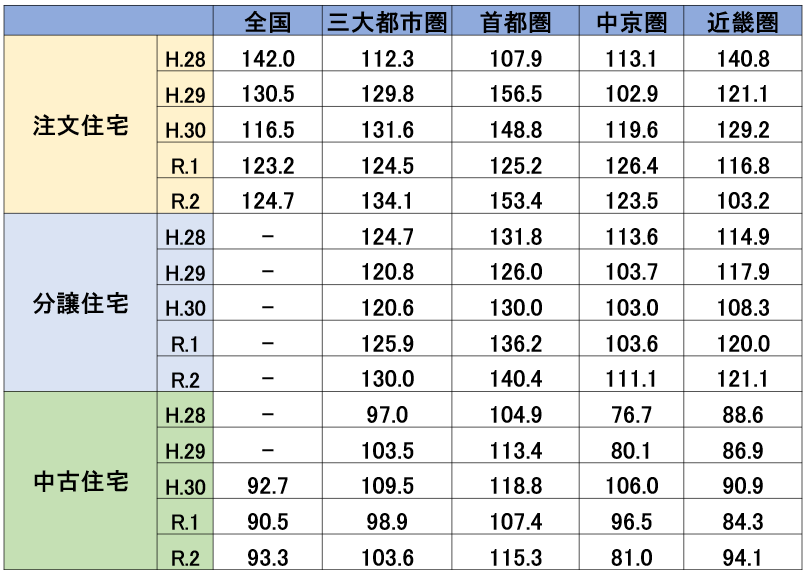

令和2年度の全国の注文住宅の1年間の住宅ローン返済平均額は124.7万円、月平均にすると約10.4万円でした。

賃貸の場合

続いて家賃の平均額です。

「全国賃貸管理ビジネス協会HP 全国家賃動向 令和4年7月調査」を参考に子育て世帯を想定して、3部屋の場合の賃料をみると、

全国の家賃平均は66,102円、最も家賃の高い東京では91,150円となっています。

子育て世帯の月々にかかる費用

前項から夫婦二人の生活費を改めて算出すると以下の通りです。

| 住宅ローン返済の場合 | 賃貸の場合 | |

| 消費支出平均(月) | 230,910円→304,684円 | 230,910円→266,786円 |

| 食費 | 59,956円 | 59,956円 |

| 住居費 | 24,444円→104,000円 | 24,444円→66,102円 |

| 水道光熱費 | 16,939円 | 16,939円 |

| 家具家事用品 | 8,459円 | 8,459円 |

| 被服費 | 9,005円 | 9,005円 |

| 保険医療費 | 8,995円 | 8,995円 |

| 交通通信費 | 35,902円 | 35,902円 |

| 教育費 | 5,762円→0円 | 5,762円→0円 |

| 教養娯楽費 | 27,279円 | 27,279円 |

| その他 | 34,209円 | 34,209円 |

居住費をローン返済の場合と賃貸支払の場合に場合分けをしています。

さらに教育費は除外しています。

ローン返済の場合の年間支出は304,684円×12か月=3,656,208円です。

賃貸の場合の年間支出は266,786円×12か月=3,201,432円です。

妻生活費の月々の支出は

・持ち家の場合⇒約30万円/月

・賃貸の場合⇒約27万円/月

ということね!

教育費も含めると月々の支出はどうなるの?

夫教育費は進学先によって異なるから一概には言えないけど、

子どもの教育資金の公立・国立バージョンの年平均が106万円、つまり月々約8.8万円だよ!

妻つまり、教育費の支出には子どもの年齢によって波はあるけど、大学卒業までの支出を全部平均すると月々の支出は

・持ち家の場合⇒約39万円/月

・賃貸の場合⇒約36万円/月

くらいということね!

平均的な収入の夫婦が平均的な支出で暮らしをすると子供何人持てる?

さて、ここでシミュレーションしたいのは、「世帯収入中央値の722万円」で子どもの「教育費」と「養育費」「夫婦二人の生活費」を支払うとどうなるのかということです。

722万円-(106万円×子供の人数)-(366万円or320万円)

とすると、この式の答えは、

- 子ども一人・ローンの場合:250万円

- 子ども一人・賃貸の場合:296万円

- 子ども二人・ローンの場合:144万円

- 子ども二人・賃貸の場合:190万円

- 子ども三人・ローンの場合:38万円

- 子ども三人・賃貸の場合:84万円

となります。

日本人の子育て世帯の中央値の収入の夫婦が、平均的なローン返済や平均的な家賃を払いながら平均的な夫婦生活を送り、子どもをすべて公立・国立に進学させた場合、子ども三人でギリギリということになりそうです。

私立に通う場合をシミュレーションしたい場合は、先ほどの式

(722万円-(106万円×子供の人数)-(366万円or320万円))

の106万円を以下の表のように変えてみてください。

例えば最もお金のかかるケースとして、幼稚園~高校まですべて私立に通い、大学も私立医歯薬系に6年間通った場合は163万円の部分が309万円になりますから、

722万円-257万円×1-366万円=99万円

となり、子どもが一人であっても収支は99万円となり、もう一人は困難になります。

| 幼稚園 | 小学校 | 中学校 | 高校 | 大学 | 年間支出 (幼稚園~大学までの養育費・教育費の合計÷就学年数) |

| 公立 | 公立 | 公立 | 公立 | 国立 | 2016万円÷19年=106万円 |

| 公立 | 公立 | 公立 | 公立 | 私立文系 | 2201万円÷19年=116万円 |

| 公立 | 公立 | 公立 | 公立 | 私立理系 | 2344万円÷19年=123万円 |

| 公立 | 公立 | 公立 | 公立 | 私立医歯薬系 | 4146万円÷21年=197万円 |

| 公立 | 公立 | 公立 | 私立 | 国立 | 2992万円÷19年=157万円 |

| 公立 | 公立 | 公立 | 私立 | 私立文系 | 2356万円÷19年=124万円 |

| 公立 | 公立 | 公立 | 私立 | 私立理系 | 2498万円÷19年=131万円 |

| 公立 | 公立 | 公立 | 私立 | 私立医歯薬系 | 4300万円÷21年=205万円 |

| 公立 | 公立 | 私立 | 私立 | 国立 | 2445万円÷19年=129万円 |

| 公立 | 公立 | 私立 | 私立 | 私立文系 | 2629万円÷19年=196万円 |

| 公立 | 公立 | 私立 | 私立 | 私立理系 | 3863万円÷19年=138万円 |

| 公立 | 公立 | 私立 | 私立 | 私立医歯薬系 | 4575万円÷21年=219万円 |

| 公立 | 私立 | 私立 | 私立 | 国立 | 3212万円÷19年=169万円 |

| 公立 | 私立 | 私立 | 私立 | 私立文系 | 3398万円÷19年=179万円 |

| 公立 | 私立 | 私立 | 私立 | 私立理系 | 3540万円÷19年=186万円 |

| 公立 | 私立 | 私立 | 私立 | 私立医歯薬系 | 5343万円÷21年=254万円 |

| 私立 | 私立 | 私立 | 私立 | 国立 | 3259万円÷19年=176万円 |

| 私立 | 私立 | 私立 | 私立 | 私立文系 | 3445万円÷19年=181万円 |

| 私立 | 私立 | 私立 | 私立 | 私立理系 | 3588万円÷19年=189万円 |

| 私立 | 私立 | 私立 | 私立 | 私立医歯薬系 | 5390万円÷21年=257万円 |

場合分けの数が足りませんが、お許しください。

ではどのように教育資金を確保する?

前項では、平均的な収入の夫婦が平均的な生活をしながら子育てをすると、全て公立・国立であっても子ども三人で収支がトントンになることが分かりました。

本題はここからです。

私立に通わせたいという世帯もあるでしょうし、余剰資金を増やしたいという家庭もあるでしょう。

いずれにしても収入を増やすか、支出を減らすか、その両方をして余剰資金を捻出する必要があります。

言い換えれば入金力を高めるか、節約するか、その両方かです。

入金力の高め方は本業の収入を上げるか、給料の高い会社に転職するか、副業するか、起業するかなどです。

節約の方法はまずは電気代や通信費、家賃、保険代の固定支出の見直しです。

まとめ

この記事では厚労省や国交省のデータをもとにしながら夫婦二人の生活にかかる費用を紹介しました。

平均的な収入の夫婦が平均的な生活をしながら子育てをすると、全て公立・国立に通わせた場合であっても子ども三人で収支がトントンになるということが分かりました。

妻捉え方によるけど、ちょっと金銭的にしんどいわよね

次の記事では収入を増やし、支出を減らして捻出した資金で、どう老後資金や教育資金を作っていくのか、費用を用意するのに貯金、保険、ジュニアNISAなど様々な選択肢がありますが、どれがいいのかを解説します。

コメント