・投資に興味はあるが怖いイメージがあり、踏み出せない

・投資はギャンブルだと思っている

・複利とは?という質問に答えられない

【非課税投資をお勧めする理由】投資を始める前に知っておきたい複利の話

当ブログは「投資経験0から非課税枠をフル活用」をコンセプトに運営されています。

この記事の最後にリンクしてある「投資初心者が非課税投資枠フル活用するまでのロードマップ」を読み、順番に実践していけば、

- つみたてNISA、ジュニアNISA、iDeCoの概要を理解できる

- つみたてNISA、ジュニアNISA、iDeCoの始め方が分かる

- つみたてNISA、ジュニアNISA、iDeCoを始める時、お得に始められ、最も簡単な手続きで始められる

という構成になっています。

夫

夫その前に、投資を始める前提として、なぜ投資を始めることをおすすめするのかを複利の話を通じてご紹介します。

この記事を読むことで金利について理解ができ、金利について理解することで、非課税投資枠を利用して投資をすることの重要性が理解できます。

妻

妻投資ってギャンブルだと思っているわ。

この記事を読むことで投資に対して懐疑的な配偶者を説得することもできます。

金利とは

まずは言葉の定義から説明します。

- 金利:預金、貸金の利子あるいは利率、利息

- 利子:貸した金銭に対する報酬として貸主が借主から一定の割合で定期的に受け取る金銭

- 単利:元金だけに対する利子

- 複利:元利合計に対する利子

似たような言葉で混乱しそうですが、具体例を用いて説明します。

例えば、年間10000円投資して、年利(年間の利息)が5%であれば、1年後手元にあるのは

10000円+10000円×5%の500円=10500円

ということになります。

この時の10000円のことを元金といい、10500円のことを元利合計といいます。

複利の利点は前述の通り元利合計に対して利子がつくことですから、雪だるま式に利子が増えていきます。

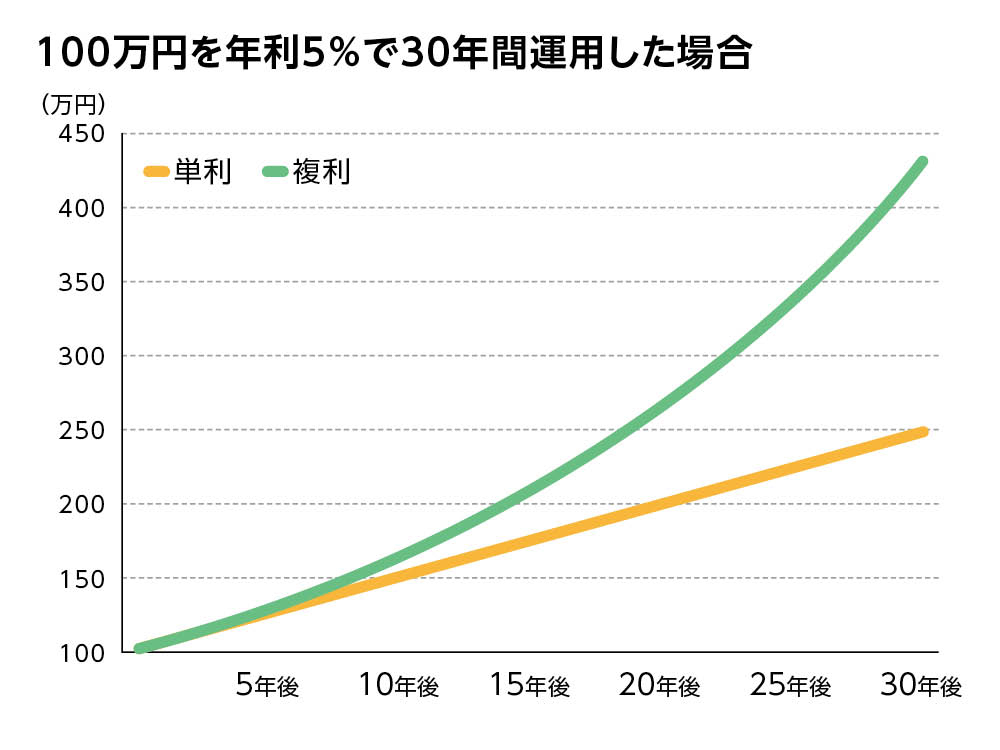

【グラフ】複利のパワーを具体例で紹介

複利のパワーを具体例を用いながら確認してみます。

100万円の元金を金利5%で「複利」運用した場合、10年後には約163万円、20年後には約265万円、30年後には約432万円になります。

一方、「単利」とは元金のみに対する利息でした。

1年後に得た利息は再投資をしませんので、100万円を金利5%で単利運用しても、30年後に250万円にしかならず、複利運用した場合の432万円と比べると182万円もの差ができています。

複利運用と単利運用を比べてみると、以下のグラフのようになります。

投資の世界では、基本的には単利ではなく複利となりますので、資産が雪だるま式に増えていくわけです。

夫要するに時間をかけるほど増加が加速していくわけだね!

【数列】複利のパワーを具体例で紹介

ここに関してはほぼ余談ですので読み飛ばしていただいて結構です。

夫本当に余談です!

いきなり100万円の元金を投資に回すのは現実的ではない方も多いと思いますので、

毎年1万円を積み立てて年利5%で30年間運用した場合を数学的に見てみます。

以下表は単位「万円」とします。

| 年初にあるお金 | 年末にあるお金 | |

| 1年目 | 1万円 | 1万円×1.05=1.05万円 |

| 2年目 | 1.05+1万円 | (1.05+1万円)×1.05=1.05²+1.05万円 |

| 3年目 | 1.05²+1.05+1万円 | (1.05²+1.05+1万円)×1.05=1.05³+1.05²+1.05万円 |

| ︙ | ︙ | ︙ |

| 30年目 | 1.05²⁹+1.05²⁸+…+1.05+1万円 | 1.05³⁰+1.05²⁹+…+1.05 |

これを見たときに10年以上前の記憶がよみがえりましたが、これって公比1.05の等比数列ですよね

初項a=1.05,公比r=1.05,項数n=30の等比数列の和ですよね!

等比数列の和の公式は公比r≠1の時、公比数列の和Snは Sn=a(rⁿ-1)/r-1 ですから

今回の場合は、Sn=1.05(1.05³⁰-1)/1.05-1となります。

数学の問題の場合、1.05³⁰はだいたい問題の最初に与えられていますから、電卓で計算してみたら

1.05³⁰≒4.32でした。

これを代入すると、Sn=1.05×3.32/0.05≒69万円 となりました。

毎年1万円を年利5%で30年間運用すると、投資元金30万円が69万円になります。

妻まさか30歳を過ぎて高校2年の数学知識が活用されるとは思ってもみなかったため、テンションが上がってしまいまして、余談記事を書いてしまったのね。

キモチワルイ。

子供には数学は大事だと伝えようと思います。

ちなみにiPhoneの電卓で累乗計算するには「×」ボタンの後に「=」ボタンをタップするとできますよ。

例えば2³=8はであれば「2」「×」「=」「=」の順にタップすると「8」がでます。

余談に余談を重ねてしまいました。

複利計算シミュレーションは簡単にできる

上記余談では、数列を用いて複利計算をシミュレーションしましたが、等比数列を用いなくてもシミュレーションは簡単にできます。

多くの銀行や証券会社などのHPでシミュレーションが可能ですが、ここでは金融庁のHPをご紹介しておきます。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

株式投資は複利だからこそ数%を無駄にできない

ここまで複利のパワーについて具体例を用いながらご紹介してきました。

ここまで頑張って読み進めていただいた方であれば、複利の世界である投資の世界において1%がいかに大きな差になるかはお分かりいただけるかと思います。

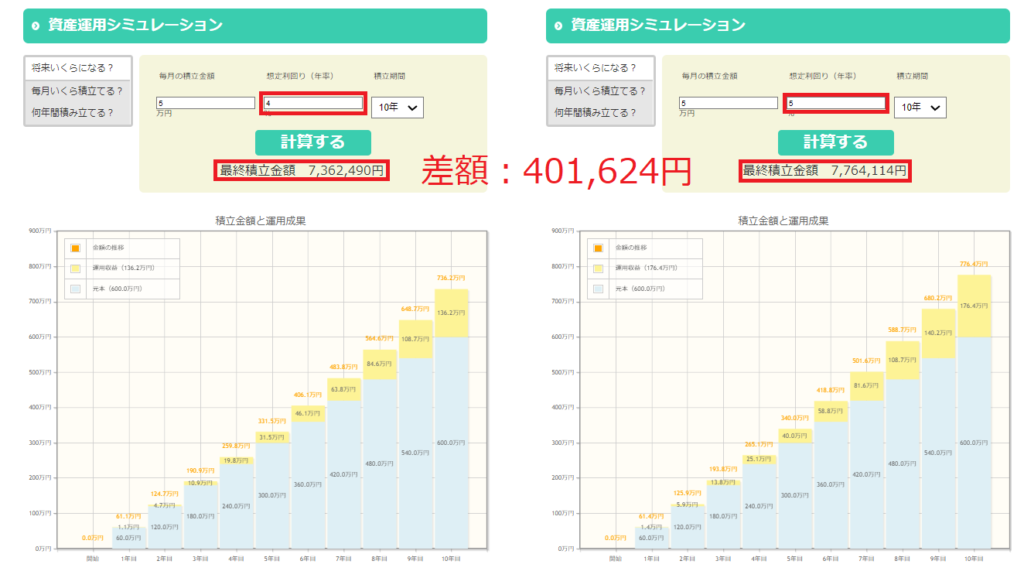

更にわかりやすくするために 月50000円・10年運用という条件は揃え、年利4%の場合と年利5%の場合を上記金融庁のHPでシミュレーション比較してみましょう。

左が年利4%、右が年利5%で運用した場合です。

10年後の差額は約40万円になっています。

夫1%という数字も侮れないということです!

数%を無駄にしないための具体的な方法

1万円を年利5%で運用して1年後に10500円になったとしても、投資を継続するためのコストに年間500円かかったら翌年のはじめの投資元金はまた1万円からになってしまいます。

複利の効果を最大限に活用するために

- コストを抑えること

- 投資元金を増やすこと

が重要です。具体的な手段を見ていきましょう

手数料を最小にする

ここでいう手数料とは、株取引に対する取引手数料のことで、一般的に証券会社によって異なります。

まずはざっくりと対面の証券会社とネット証券会社に分けてみてみましょう。

対面証券会社とネット証券会社の比較

- 対面:投資情報の収集や銘柄選択、注文作業を証券会社の担当者が行う。手数料が高い。

- ネット:投資情報の収集や銘柄選択、注文作業を自分で行う。手数料が安い。

手数料を安くすることを重視する場合はネット証券がおすすめです。

更に、ここでいう手数料は投資信託にかかる手数料を指しており、そちらで比較しています。

個別株ではなく投資信託手数料を比較しているのは、投資信託から投資を始めることをお勧めしているからです。

なぜ投資信託をおすすめするかの理由については下記記事をご覧ください。

手数料比較からみたおすすめ投資信託

結論を先に言ってしまうと、下記の投資信託が低コストでトータルリターンも優秀でおすすめです。

- eMAXIS Slim 米国株式(S&P500)

- SBI・V・S&P500インデックス・ファンド

- 楽天・全米株式インデックス・ファンド

- SBI・V・全米株式インデックス・ファンド

上記の投資信託を購入するのであれば、SBI証券か楽天証券がおすすめです。

結論だけでよい方はこのまま読み進めてください。

詳細を知りたい方は下記記事をご覧ください。

また、新規で証券口座を開設する方は、ポイントサイトを活用することで数万円お得に証券口座を開設することができます。

詳しくはこちらの記事で解説しているので是非ご参照ください。

非課税枠を使用する

ここまで複利を最大限活用するための具体的手段として、投資信託にかかる手数料を抑えることでコストを下げる手段について解説しました。

ここからは税金を抑えることでコストを下げる手段について解説します。

通常、一般口座で投資をした場合、投資によって得た利益に対して約20%の税金がかかります。

例えば利益が10万円出たとしたら2万円は税金として徴収され、手元には8万円が残ります。

しかし、非課税制度を利用することで、利益の10万円がまるまる手元に残ります。

具体的な方法についてはこちらの記事で書いていますのでご参照ください。

クレカ積立を利用する

投資信託の手数料を抑える、非課税枠を利用するという方法に加えて、積立投資にクレジットカードを利用することでポイントを獲得することが可能です。

クレカ積立の魅力は、その決済額に応じてクレジットカード会社のポイントが付与されることです。

具体的な例を見てみましょう。

| 月5万円×12か月積立投資した場合の獲得ポイント | |

| クレカ積立投資の場合 (還元率1%) | 60万円/年 × 1% = 6000ポイント |

| 現金積立投資の場合 | 0円 |

上記のように年間6000円分の差があります。

仮に20年間利用したとすると、12万円分の差になります。

さらにこれを複利の力で年6000円を20年間積立し、年利5%で運用したとすると複利の力がきいてくるので、差はさらに広がることになります。

ところが株式投資における複利は単純ではない

ここまで複利のパワーについて解説をしてきました。

銀行の預金のように「元金が固定されている」ことが前提の場合は上記の話だけで説明がつきます。

しかし、投資信託を含めた株式投資においては元金も変動するため上記の話だけでは説明がつきません。

その理由を具体的な例を用いて説明します。

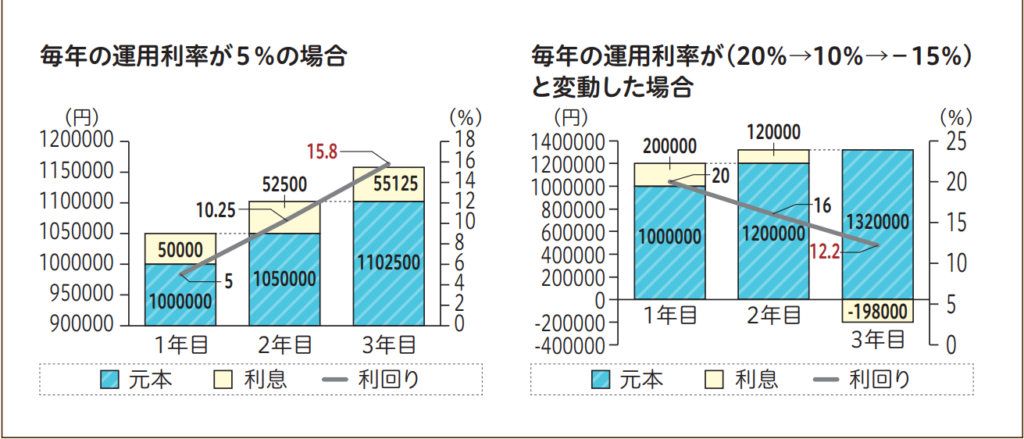

値上がり益(値下がり損)、配当金によって元金が変動するから

株式投資は定期預金のように毎年同じ利率というわけにはいかないことが多いため、留意が必要です。

例えば、100万円を年利5%で3年間運用した場合を二つの例で比較してみます。

毎年5%で運用できた場合、3年間のリターンは15.8%となります。

一方、1年目は20%、2年目は 10%で運用できたものの、3年目にマイナス 15%になってしまった場合、3年間の年利を平均すると5%になりますが、3年間のリターンは 12.2%になります。

このようにリターンの変動が激しい場合には、複利効果がマイナスになるケースもあるということも理解しておきましょう。

この例からいえることは、低コストであり、利率が高くても、値下がり損してしまっては意味がないということです。

複利の力を表す「ジャックとジルのエピソード」

最後に複利の力を表すジャックとジルのエピソードの紹介です。

弟のジャックについて

ジャックは姉のジルと遊んでいる最中に頭をケガしてしまい、大学に進学できませんでした。

18歳から働き始めて、毎月4万円ずつ8年間だけ積立投資をしました。

その後はお金を積み立てせずに、投資金額の累計は384万円(毎月4万円 × 12カ月 × 8年)のまま65歳まで運用を続けました。

姉のジルについて

姉のジルはジャックと遊んでいたときの罪の意識もあり、医大に進学しました。

26歳で働き始めて、毎月4万円ずつ65歳までの40年間積立投資をしました。

結果、ジルの投資金額の累計は1,920万円(毎月4万円 × 12カ月 × 40年)です。

投資累計384万円のジャック VS 1920万円のジル 65歳で多くお金を持っているのは?

ジャックとジル、65歳時点で、より多くお金を持っているのはどちらでしょう?

投資商品はS&P500に連動するインデックスファンドで年利10%と仮定します。

- ジャックとジルは、同じインデックスファンドに投資。

- ジャックは18歳~26歳(8年間)で累計384万円を積立投資して、残りは運用のみ。

- ジルは26歳~65歳(40年間)で累計1,920万円を積立投資。

正解はジャック

65歳時点でジャックは約3億1,400万円、ジルは約2億5,296万円となり、ジャックの方が6,104万円も多くのお金を持つことになります。

利息に利息がつくという複利の力は凄まじく、もしジルが65歳以降も積立投資を続けたとしても、ジャックを上回る可能性はほとんどありません。

つまり、時間の差を埋めるのはとても大変なことであり、投資を早く始めるべき主な理由の一つでもあります。

今回の例で、姉のジルより8年早く投資を始めただけで、ジャックは複利の力で圧倒的なアドバンテージを得たことが分かります。

また、投資期間が35年あればリターンも平均に落ち着いていきますが、投資期間が5年しかないとリターンのブレがかなり大きくなる可能性が高いです。

つまり、リターンのブレの大きさを考えても、資産形成の難易度と再現性は若い人の方が高いと言えるでしょう。

まとめ

当ブログは「投資経験0から非課税枠をフル活用」をコンセプトに運営されています。

この記事では投資を始める前提として、なぜ非課税投資枠を活用して投資を始めることをおすすめするのかを複利の話を通じてご紹介しました。

株式投資における複利は、記事の前半に紹介したように単純ではありませんが、それを考慮しても、最後に紹介したジャックとジルのエピソードのように長期間の投資を前提とすると

特に若く、投資期間を長く持てる人ほど投資を始めるべきだと私は思います。

また、株式投資に興味を持ち始めた当時の私がどのように株式投資をはじめ、どのように失敗したか、また、なぜ株式投資を始めようと思ったかなど自己紹介もかねて書いた記事がこちらです。

下記記事を読むことで、正しい手順をふんで投資を始めることの重要性が分かるかと思いますので是非ご覧ください。

そして、当ブログのメインである「投資未経験者が非課税投資枠フル活用するまでのロードマップ」はこちらです。

こちらを読み進めていけば

- つみたてNISA、ジュニアNISA、iDeCoの概要を理解できる

- つみたてNISA、ジュニアNISA、iDeCoの始め方が分かる

- つみたてNISA、ジュニアNISA、iDeCoを始める時、お得に始められ、最も簡単な手続きで始められる

という構成になっています。

非課税枠フル活用までの道のりは面倒な手続きが多く、途中で挫折してしまう人も多いですが、少しでも多くの人が、フル活用までの道を完走できるように魂を込めて作りましたので、ぜひご活用ください。

コメント