・SBI証券でのクレカ積立を考えている

・三井住友カードゴールド(NL)の年会費5500円を無料にしたい

・年会費無料化のための100万円修行はハードルが高いと思っている

前回の【第九歩】ではiDeCo口座の開設方法と買付設定の具体的な手順を画像付きで解説しました。

妻

妻iDeCoの制度のポイントも重要だったけど、

「証券会社ごとに取扱商品が限られている」

という点が個人的には重要だと感じたわ!

夫

夫iDeCoを申込したのはいいけど、

S&P500に連動した投資先がない!

オルカンに連動した投資先がない!

などの可能性が十分あるからね!

三井住友カードゴールドNL年会費永年無料化 100万円修行

さて、非課税枠フル活用までの道 第十歩目は三井住友カードゴールドNLの年会費無料化です。

妻三井住友カードゴールド(NL)って第六歩で作ったクレカ積立に使うクレジットカードよね?

年会費5500円を相殺するためにポイントサイトを経由するって言ってたけど、そもそも年会費を0にすることができるの?

夫そうなんだ!誰でも再現可能な方法で無料化できるので、その方法を解説するよ!

まだ三井住友カードゴールド(NL)を発行していない方は第六歩を確認してみてください!

クレジットカードにはボーナスポイントが設定されているカードや、一定額を利用すれば翌年の年会費が無料になるものが存在します。

具体的な例は以下の通りです。

| カード | 例 |

| エポスカード ゴールド | ・年間50万円以上の利用で2,500ポイント ・年間100万円以上の利用なら10,000ポイントがそれぞれ通常ポイントに加算される。 ・年間50万円以上の利用で通常5000円の年会費が翌年度無料 |

| 三井住友カード ゴールド | ・年間100万円以上の利用で10000ポイントが通常ポイントに加算される ・年間100万円以上の利用で通常5500円の年会費が翌年度以降永年無料 |

妻

妻年会費無料になるのはうれしいけど、年間100万円以上の利用ってちょっとハードル高くないかしら?

年間100万円の利用というハードルは人によっては高く感じるでしょう。

1年間の期限が近づいたときに「あと10万で100万円到達するのに、支出の予定がない」などとなった時に、

- 金券の購入などがカウントされないかな

- 電子マネーやプリペイドカードへのチャージがカウントされないかな

と考える方もいらっしゃるのでないでしょうか。

妻確かに!

100万円チャージして、あとからゆっくり使えばいいものね!

(基本的に債務超過の予防の観点などから、クレジットカードの現金化を防ぐ目的で、クレジットカードでの金券購入はできないことがほとんどです。)

そんな悩みを解決する方法がいくつかありますので、自分に合ったものを活用しましょう。

妻

妻クレカで金券って基本買えないのね、、、

方法①mixi M

夫手段の一つとしてmixi Mというサービスがあるので、詳しく解説します!

mixi Mとは上場会社のmixが運営する決済・個人データ・ID認証を管理する統合プラットホームのことです。

主要な機能は

- ウォレット

- カード

- ID認証

- アセット管理

ですが、今回投資に活用するのは1のウォレット機能です。

ウォレット機能とは、銀行口座やクレジットカード、Apple Pay から、「MIXI M」のウォレットに入金(チャージ)し、加盟店で決済利用が可能になるという機能です。

妻ウォレット機能ってどんな機能でど使うとどんなメリットがあるの?

これの何がよいかというと、

- クレジットカードからの入金が可能

- 三井住友ゴールドカードからのチャージが三井住友ゴールドカード100万円修行の対象となる

という2点です。

三井住友ゴールドカード100万円修行とは、「通常5500円の年会費がかかる三井住友ゴールドカードですが、年間利用額が100万円以上という条件付きで次年度以降の年会費が永年無料になる」というルールを活用し、年会費を無料にするために頑張って100万円使うことを指しています。

この100万円修行には、年間利用額にカウントされる決済とカウントされない決済が明確に定義されています。

夫カウントされる決済とされない決済の詳細は第六歩の記事で詳細を解説していますが、先ほど例に出した電子マネーへのチャージは対象になりません。

しかし、三井住友ゴールドカードからmixi Mのウォレット機能へのチャージは、年間利用額にカウントされるのです。

これによって、年間利用額が100万円に達しないときでもチャージによって100万円まで到達させ、年会費を永年無料にすることが可能になります。

妻ってことはやっぱり「チャージだけして後からゆっくり使う」という手段はとれるのね!この手段が取れれば100万円のハードルも下がる気がするわね!

mixi Mへのチャージは月に50万円が限度

カード年間利用額100万円を達成するための有効な手段としてmixi Mが挙げられることはわかりました。

しかし、チャージの上限金額は

- 本人確認・年齢確認をしている場合→50万円/月

- 本人確認・年齢確認をしていない場合→10万円/月

となっています。

年齢確認をしていても100万円をまるまるチャージしようと思うと50万×2で2ヶ月かかります。

夫三井住友カードゴールド(NL)を作成してからから11ヶ月目に焦ってチャージしようと思って「50万円までしかチャージできず、うっかり未達成」なんてことにならないように注意が必要です。

出口戦略 チャージした残高の使い道

- クレジットカードからの入金が可能である

- mixi Mへの入金が三井住友ゴールドカードの100万修行の対象となる

という2点を利用して、三井住友ゴールドカードの年会費を永年無料にすることができるというメリットを説明しました。

100万円をチャージした時点で、

通常の還元率0.5%分のポイント5000Pと

100万円達成時のボーナスポイント10000P

の合計15000Pが付与されるので、実質の還元率は1.5%です。

妻チャージしたはいいけど、どこのお店でも使えないなんてなったらチャージした分のお金が永遠に使えないわよね?

そのあたりの使い勝手はどうなの?

夫チャージした後の使い勝手もPayPayなどのスマホ決済を使っている人からしたら簡単だよ!

使い道①:バーチャルカードをスマホ決済に登録し実店舗で利用

mixi Mの発行するクレジットカードはチャージ型のバーチャルプリペイドカードです。

妻、、、チャージ型のバーチャルプリペイドカード?

プリペイドカードとは、pre=事前に、paid=支払った、つまり支払済カードのカードという意味です。

あらかじめお金をチャージ・入金して、その額面の商品やサービスを購入することができるカードです。

「prepaid」の意味のとおり、「前払い」をすることで使うことができます。

カード1枚で「現金をしまう財布」と同じ役割を果たすのがプリペイドカードであり、携帯しやすいことも利点の一つです。

プリペイドカードには使い切り型とチャージ型があります。

- 使い切り型:1,000円や3,000円など、あらかじめ使える金額が決められているカードを購入し使用

具体例:『図書カード』や『QUOカード』などのギフトカード

- チャージ型:入手したカードにチャージ(入金)をして使用。残高がなくなったらチャージをすること

で繰り返し使用可能。

具体例:『nanaco』、『WAON』、『楽天Edy』など

そしてバーチャルとは、実態を伴わない様を表し、実物のカードが存在しないことを意味しています。

妻なるほど!じゃあカードの実物がないから、実物のカードや現金でしか決済できないお店では使えないということね!

mixi Mのバーチャルプリペイドカードだけだと、実物が存在しないわけですから、実店舗での支払いはできませんが、バーチャルカードをApple PayやGooglePay、paypayなどに登録することで、スマートフォンやスマートウォッチを利用して実店舗で利用可能です。

ApplePayとは、iPhoneやApple Watchで使える決済サービスのことです。

あらかじめクレジットカードやSuicaを登録しておくことで、専用リーダーにスマートフォンをかざすだけで支払いが完了するため、バッグから財布を出したり、財布からカードや小銭を出す必要がないというメリットがあります。

mixi MのバーチャルプリペイドカードはApple Payなどに登録することによって、QuickPayなどの非接触型の決済に対応している店舗で利用することが可能です。

夫1人は三井住友カードゴールド(NL)の実物カード

1人はmixi MのバーチャルカードをPayPayに登録して利用

という方法をとれば、実質夫婦二人がかりで100万円修行を行うこともできます!

妻

妻さらにハードル下がったわね!

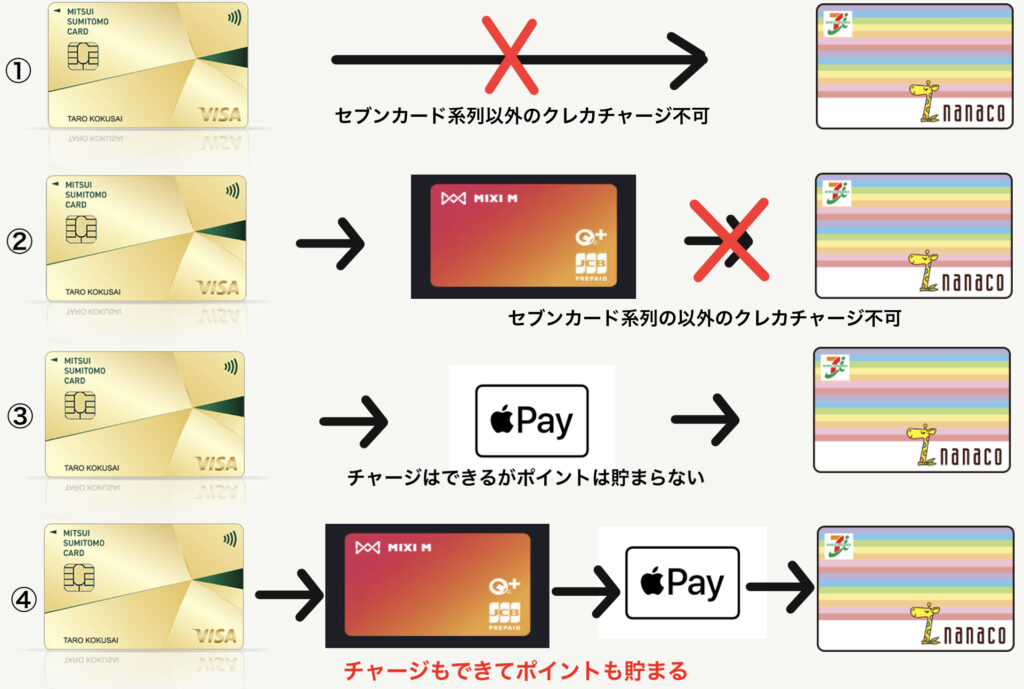

使い道②:nanacoにチャージする

この経路は2022年6月9日に塞がれてしまいました。現在利用不可です。

おすすめの使い方はnanacoへのチャージです。

nanacoとはセブン&アイグループ発行している電子マネーで、セブンイレブンなどのセブン&アイグループ店舗で利用可能です。

nanacoの特徴は色々ありますが、着目すべきは以下の4つの特徴です。

・自動車税、固定資産税(都市計画税)、住民税、健康保険料、国民年金保険料、住民税、そのほか公共料金(いわゆる、料金収納)をnanacoで支払い可能(ポイントはつかない)

・ギフトカードの支払いをnanacoで行うことが可能(ポイントはつかない)

・セブンカードプラスでしかクレジットカードチャージできない(他クレジットカードはnanacoへのチャージに利用できない)

・しかしApplePayからnanacoのチャージが可能であるため、ApplePayに登録したクレジットカードからnanacoにチャージすることが可能(iPhoneユーザーのみ)

上記の特徴を利用することで以下のことができるようになります。

公共料金の支払いでポイントがもらえる

公共料金をクレジットカードでの支払うことは可能ですが、ポイントが付かないどころか税金のクレジットカード納付の場合は決済手数料を納税者が負担しなければならないというシステムになっているので、まったくお得ではありません。

下記の図④のようにmixi Mとnanacoを活用すれば、公共料金などの支払いをクレジットカードで行うことができ、なおかつポイントを貯めることもできます。

POSAカードを購入でポイントがもらえる

またnanacoを経由することで、本来クレジットカードでの支払いが不可能でポイントもつかないPOSAカードの支払いをクレジットカードで行うことができ、なおかつポイントを貯めることもできます。

中でもおすすめのPOSAカードが、楽天ギフトカードです。

楽天ギフトカードとは、2022年5月下旬から、従来の「楽天ポイントギフトカード」と入れ替わる形で販売が始まったPOSAカードです。

楽天キャッシュは楽天市場、楽天トラベル、ラクマなどのインターネットサービスと、楽天ペイアプリ加盟店で使用可能です。

また、楽天市場でのお買い物では1%以上のポイント還元もあるので楽天経済圏の方はお得です。

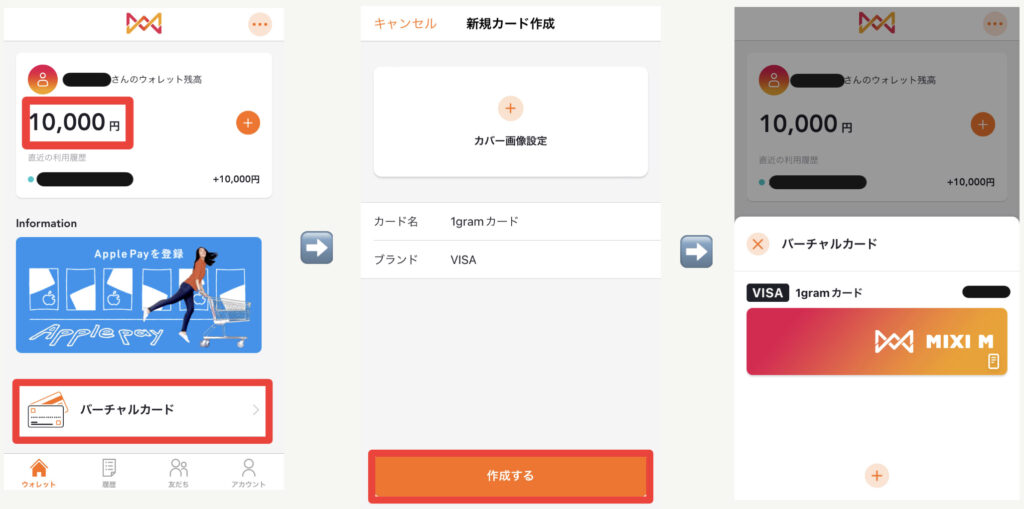

mixi Mの始め方

アプリをダウンロードする

①:mixi Mのアプリをダウンロードします。

②:ログイン画面になりますので、新規登録をタップします。

③:メールアドレスを入力し「登録」をタップします。

①:先ほど登録したメールアドレス宛に認証コードが送られてきますので、コードをコピーしアプリで入力します。

②:規約を確認し同意できれば「次へ」をタップします。

③:アカウントの初期設定画面に移ります。ニックネームを入力し「登録」をタップします。

①:電話番号を入力し「登録」をタップします。

②:これで初期設定が終了しました。「次へ」をタップします。

③:ガイダンス画面になりますので横にスライドしガイダンスを確認したら「さっそくはじめる」をタップします。

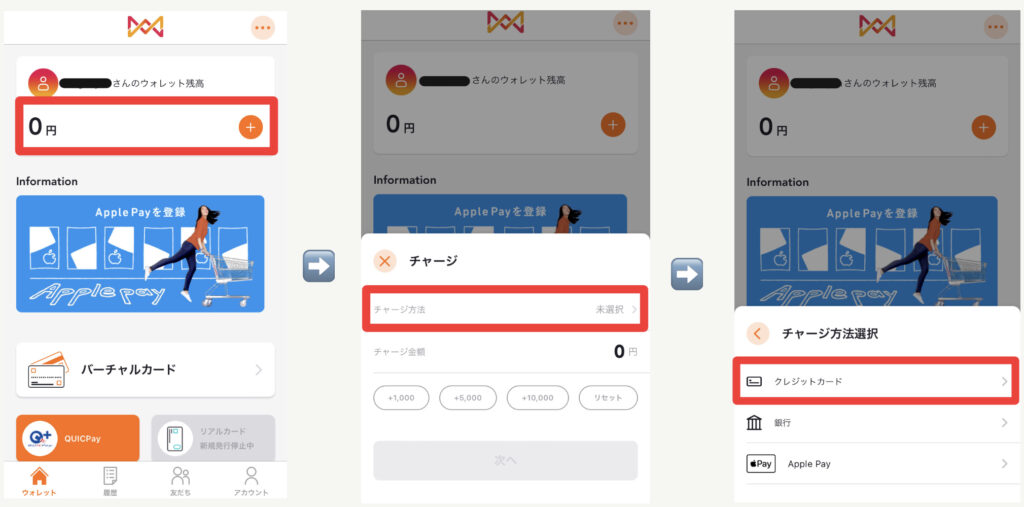

アカウント残高にチャージ

①:まずはウォレットにお金をチャージするためにクレジットカードの登録を行います。金額の横の+マークをタップします。

②:チャージ方法をタップします。

③:クレジットカードを選択します。銀行振込にした場合今回「100万円修行に活用する」という趣旨から外れてしまいますのでご注意ください。

①:「新しいクレジットカードを追加」をタップします。

②:本名をタップします。

③:本名とカナを入力し「完了」をタップします。

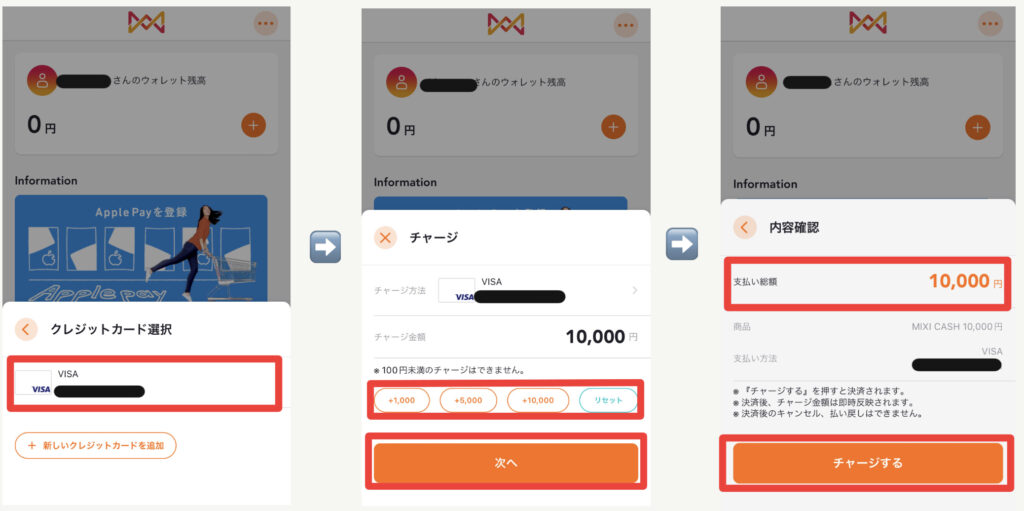

①:生年月日を入力し「完了」をタップします。

②:クレジットカード追加をタップします。

③:登録したいクレジットカード(三井住友カードゴールド)のカード番号を入力します。

①:クレジットカードが登録されました。カードをタップします。

②:チャージ画面に移ります。チャージ金額を入力し「次へ」をタップします。

③:支払い金額を確認し「チャージする」をタップします。

バーチャルカードを発行

①:先ほど0円だったトップ画面を確認すると残高が変わっています。つづいてバーチャルカードの発行を行います。「バーチャルカード」をタップします。

②:「作成する」をタップします。

mixi Mを使用しない100万円修行

三井住友カードゴールドNL⇒auPAY⇒auPAYプリペイドカード⇒nanaco

この方法は以下の二つの条件を満たす場合にしか使えません。

- iPhoneユーザーであること

- mastercardで三井住友カードゴールドNLを発行していること

三井住友カードゴールドNLからauPAYへのチャージは100万円を達成した場合1.5%還元ですが、auPAYから残高を消費するときも0.5%還元なので実質2.0%還元となります。

さらにauPAYとauPAYプリペイドカードの残高は一致しているため、auPAYプリペイドカードをApplePayに登録し、ApplePayからnanacoにチャージすることで、nanaco残高消費時に更に0.5%還元となり、実質2.5%還元となります。

妻だから以前の記事でmastercardでのカード発行をおすすめしていたのね!

三井住友カードゴールドNL⇒Kyash

Kyash(キャッシュ)とは、株式会社Kyashが提供しているプリペイド式の決済サービスです。

Kyash CardはKyashカードのなかで唯一、国内・海外・オンラインの全てで決済できるカードです。

発行手数料は900円、年会費は無料では発行可能です。

Kyash残高は、KyashマネーとKyashバリューの2種類があり、入金方法が異なります。

| 残高の種類 | 入金方法 | 還元率 |

| Kyashマネー | 銀行口座・セブン銀行ATM・コンビニ・ペイジー・他サービスの売上金やポイントなどから入金 | 1% |

| Kyashバリュー | クレジット・デビットカード・還元されたKyashポイント・アカウント移行時の繰越残高から入金 | 0.2% |

三井住友カードゴールドNLの100万円修行で使えるのはKyashバリューの方です。

還元率は0.2%ですが、チャージした時点で1.5%還元なので合計1.7%還元が実現可能です。

その他のお得な使い方:エポスカード ゴールドの還元率を3倍にする方法

ゴールドの還元率を3倍にする方法

エポスカード![]() ゴールドは通常ポイント還元率は0.5%ですが、選べるポイントアップショップに登録するとポイントが3倍(還元率1.5%)になります。

ゴールドは通常ポイント還元率は0.5%ですが、選べるポイントアップショップに登録するとポイントが3倍(還元率1.5%)になります。

選べるポイントショップにMIXI Mの発行元であるmixiを登録すると、エポスゴールドカードからMIXI Mへのチャージで還元率1.5%となります。

さらに年間100万円利用すると1万ポイントが付与(1%)されるので、還元率は最大2.5%となります。

つまり、100万円をエポスカード![]() ゴールドからmixi Mにチャージすることで25000円分のエポスポイントが付与されるのです。

ゴールドからmixi Mにチャージすることで25000円分のエポスポイントが付与されるのです。

チャージした100万円の出口戦略は前述の通りです。

まとめ

この記事ではmixi M、Kyash、auPAYプリペイドカードなどを利用した100万円修行修行の方法を案内しました。

SBI証券で三井住友カードゴールドを使用してクレカ積立したい

⇒でも年会費5500円は払いたくない(ポイント獲得のために年会費がかかるのは本末転倒)

⇒年間利用額が100万円以上であれば翌年度以降の年会費永年無料になる

⇒でも年間100万円のハードルが高い

⇒プリペイドカードへのチャージで100万円を達成するハードルが下がる

という流れでした。

以上で非課税枠フル活用への道は完走です。

妻これで

ジュニアNISA

つみたてNISA

iDeCo

全てで投資を始めることができたわね!

手続きなど面倒なことが多かったと思いますが、お疲れ様でした。

今後は非課税枠をフル活用して尚、更に余剰資金がある方へ向けて、非課税枠フル活用後の投資戦略を解説していければと思います。

一旦準備期間にはいります!

コメント