- 子育て世帯である

- SBI証券口座を持っている

- インデックス投資と相性の良いクレジットカードと証券会社の組み合わせを知りたい

- クレカ積立によるポイントとそれ以外のサービスを総合的に考えたおすすめの組み合わせを知りたい

- お得なクレジットカード発行方法を知りたい

- 三井住友ゴールドカード発行の流れを知りたい

前回の記事ではジュニアNISA口座をSBI証券で開設するメリットと具体的な手順を画像付きで解説しました。

妻

妻ジュニアNISAは2023年で新規の口座開設が終了な上、

2024年からはジュニアNISAに代わる未成年の非課税制度もないから

今年が最後のチャンスということだったわね!

夫

夫そして、最後のチャンスに駆け込みたいと思った場合どこで口座開設するかというおすすめがSBI証券でしたね!

三井住友カードゴールド(NL)発行手順とSBI証券でのクレカ積立設定手順を画像で解説

さて、非課税枠フル活用までの道 第六歩目は三井住友カードゴールドNLの発行です。

妻クレジットカードの話になるということは、毎月の積立に対してもポイントがもらえるという話の流れっぽいわね

夫話が早くて助かります(笑)

どの証券会社とクレジットカードの組み合わせがおすすめか解説していきます!

この記事では以下のことについて解説しています。

- クレカ積立の仕組みとメリット

- 証券会社×クレカ積立 おすすめの組み合わせ

- クレカ積立とその他サービスを加味したおすすめの組み合わせ

- お得なカード発行方法

- カード発行後の設定の流れ

上記の情報を知りたい方は以下参考にしていただければ幸いです。

夫結論から言えば、おすすめはSBI証券×三井住友カードゴールド(NL)です!

【第五歩】を読んでジュニアNISA口座開設の申請手続きが済んだ方は、口座開設が完了するまで数週間あると思いますので、その間に大人のつみたてNISA口座の買付設定をしてしまいましょう。

クレカ積立とは

クレカ積立とは、クレジットカードを投資の決済に利用することです。

つい5年ほど前までは、株式などの有価証券の買い付けにクレジットカードを使うことはできませんでしたが、2018年8月に、丸井グループが自社の証券会社tsumiki証券を設立し、投資信託の積み立てにエポスカードの使用がが可能になりました。

妻クレジットカードで投資信託を買えるようになったのは意外と最近のことなのね!

そして、同年10月に楽天証券、2020年以降は、SBI証券、auカブコム証券、マネックス証券も次々と参入しています。

クレカ積立の魅力は、その決済額に応じてクレジットカード会社のポイントが付与されることです。

どのくらいのポイントが付与されるのか具体的な例を見てみましょう。

| 月5万円×12か月積立投資した場合の獲得ポイント | |

| クレカ積立投資の場合 (還元率1%) | 60万円/年 × 1% = 6000ポイント |

| 現金積立投資の場合 | 0円 |

上記のように年間6000円分の差があります。

仮に20年間利用したとすると、12万円分の差になります。

さらにこれを複利の力で年6000円を20年間積立し、年利5%で運用したとすると複利の力がきいてくるので、差はさらに広がることになります。

複利の力についてはこちらの記事で詳しく解説しています。

複利の世界である投資の世界は、1%の差も小さく考えるべきではありません。

妻

妻どうせ積立投資をするならクレカ積立の方がいいのは分かったわ。

でもどのクレジットカードがおすすめなの?

クレカ積立比較

クレカ積立は

- 積立方式の投資でしか利用できない

- 上限は5万円

という基本的なルールがあります。

夫基本ルールを踏まえたうえで各社のクレカ積立サービスを比較してみましょう!

| 証券会社 × カード | クレカ積立 還元率 | 貯まる ポイント | カード 年会費 | 通常 還元率 | その他 |

| 楽天証券 × ①楽天card ②楽天Cash | ①0.2% (信託報酬0.4%以上の場合1%) ②0.5%(期間限定1%) | 楽天 ポイント | 無料 | ①1% ②1% | ・楽天市場利用時+3% |

| SBI証券 × ①三井住友 ②ゴールド ③プラチナ | ①0.5% ②1% ③5% | V ポイント | ①無料 ②5500円 (年間100万円利用で 翌年から永年無料) ③33000円 | ①0.5% ②0.5% ③1% | ②年間100万円利用で 10000P付与 ③100万円利用毎に 10000P付与 (上限4回) |

| マネックス証券 × マネックスカード | 1.1% | マネックス ポイント | 550円 初年度無料 一度でも使用すれば翌年無料 | 1% | ・「一度でも使用すれば 翌年無料」には クレカ積立での使用も カウントされるため 実質無料 |

| auカブコム証券 × auPayカード | 1% (UQ+2%) (au+4%) ※1年限定 | Ponta ポイント (獲得上限2000P) | 無料 | 1% | ・povoは「投信積立 au/UQ mobile 特典」の対象外 |

| tsumiki証券 × ①エポス ②ゴールドカード | 0.1%(1年目) ~0.5%(5年目以降) | エポス ポイント | ①無料 ②5000円 インビテーションからの 入会なら無料 | ①0.5% ②0.5% | ②年間100万円利用でボーナスポイント1万円分付与 ・クレカ積立の利用額もクレカの利用額に換算 ・積立NISA対象投資信託は4つのみ |

| セゾンポケット × セゾンカード | 6ヶ月の累積に対して0.5% | 永久不滅 ポイント | 無料 | 0.5% |

クレカ積立の還元率

妻上の表を見てみると、auPayカードの還元率が5%と圧倒的に高いわね!

上記の表をクレカ積立の還元率の視点で見てみると、

「auカブコム証券×auPayカード」のauユーザーの場合は1年間という限定ですが5%

「SBI証券×三井住友プラチナカード」が5%

という順番で高還元率でことが分かります。

しかしauカブコム証券の場合はauの格安プランであるpovoは非対応であり、1年間の高還元を得るために普段の通信料金が割高になっては本末転倒です。

同様に、三井住友プラチナカードもクレカ積立のために年会費33000円払うのは本末転倒です。

妻月5万円(年間60万)の積立だとしても

60万×5%=3万

で年会費のもとは取れないわね!

夫還元率を高めるために他の支出が増えてしまっては本末転倒だよ!

妻

妻10円もらうために100円払ってはいけないってことね。

クレジットカードの年会費や通信料などの他の支出が増えないことを考慮すると、カード年会費が無料でクレカ積立の還元率が最も高いのは「マネックス証券×マネックスカード」の1.1%です。

クレカ積立で優秀な3社を別のサービスも踏まえて比較

妻ということは、おすすめは

マネックス証券×マネックスカード

ということになるわね!

夫ちょっと待った!

還元率以外にも

・投信保有ポイント

・普段使いのポイント還元率

・そもそもの証券会社の充実度

なども総合的に判断する必要があるよ!

妻還元率は高いけど、取り扱っている商品がぼったくり商品だったり、購入できる投資信託のラインナップが悪かったら意味ないってことね!

夫クレカ積立で1%前後の還元率だった

SBI証券

マネックス証券

auカブコム証券

について他のサービスも踏まえた比較をしてみましょう。

| 投信保有ポイント 指定銘柄還元率 NISA対応 | 積立NISA対応 投資信託本数 | iDeCo対応 投資信託本数 | iDeCo 運営管理手数料 | 国内株取引手数料 | |

| SBI証券 | 投信マイレージ 0.02~0.05% NISA対応 | 183本 | 83本 | 無料 | 1日の約定代金 100万円まで無料 |

| マネックス証券 | 投信保有プログラム 0~0.03% NISA対応 | 152本 | 27本 | 無料 | 1日の約定代金 100万円まで550円 |

| auカブコム証券 | 資産形成プログラム 0.005% NISA対応 | 171本 | 27本 | 無料 | 1日の約定代金 100万円まで無料 |

妻そもそも投信保有ポイントって何?

各証券会社は投資信託を保有しているだけで、ポイントがもらえるサービスをそれぞれ展開しています。

具体的には、SBI証券では「投信マイレージ」、マネックス証券では「投信保有プログラム」、auカブコム証券では「資産形成プログラム」です。

夫呼び名は違うけど、同じサービスを指しているよ!

もともとは投資信託を保有しているだけでかかる信託報酬という手数料を相殺するために始まったサービスであるようですが、このブログでも紹介しているような信託報酬が非常に低い投資信託では信託報酬が0.1%程度です。

そのような信託報酬が低い投資信託を保有している投資家に対して、信託報酬を超える投信保有ポイントを付与していたらもともとの趣旨と異なりますよね。

「指定銘柄」として低コストの投資信託を指定し、還元ポイントを過剰にしないという方法がとられています。

さて、とはいえauカブコム証券の0.005%というのは他の2社と比べると圧倒的に少ないですね。

NISAに対応している投資信託の本数は各社充実しており大きな差は見られませんでした。

しかし、iDeCoに対応する投資信託の本数ではSBI証券の圧勝です。

このブログでは「投資未経験者が非課税枠フル活用」をコンセプトにしており、iDeCoの活用もお勧めしているため、iDeCoに対応する投資信託の選択肢は多いほうが良いと考えます。

夫iDeCoについては第9歩の記事で解説しているから今は詳しく知らなくても大丈夫だよ!

また、すべての非課税枠をフル活用した後は、日本の個別株投資も投資先の選択肢に入ってくるため、その点でも1日の約定金額が100万円未満であれば手数料無料のSBI証券は非常に優秀であると考えます。

以上の理由からクレカ積立還元率単体で考えればマネックス証券が優勢ですが、そのほかのサービスも踏まえて総合的にみるとSBI証券が有力な選択肢になりそうです。

三井住友カードゴールド(NL))の年会費を無料にする方法

さて、クレカ積立を含めたサービスの総合力の高さで言うとSBI証券がおすすめですが、SBI証券で行うクレカ積立では、三井住友カードゴールド(NL)をおすすめしています。

妻おすすめしてるけど、三井住友ゴールドカードも年会費5500円かかるわよね?

月5万円(年間60万)の積立だとすると

60万×1%=6000円

だから年会費のもとは取れるけど、、、

夫三井住友ゴールドカードの場合は、年間利用額が100万円以上だとその年会費も永年無料になるんだよ!

妻

妻ということは6000円がまるまるポイントバックというてもらえるということね!

でも年間100万円ってハードル高くない⁉

年会費5500円がかかるにも関わらずおすすめしているのは、年会費永年無料になる年間利用額100万円の達成が意外にも簡単だからです。

具体的な方法は以下の通りです。

無料にする方法①普段の支出をカードに集約

基本的なことですが、普段の支出を三井住友カードゴールド(NL)に集約させましょう。

普段の買い物はもちろん、光熱費やスマホ料金、家賃などの支払いを三井住友カード ゴールドで行います。

一例ですが、電気代、水道代など、最近ではほとんどの公共料金をクレジットカードで支払うことができます。

クレカ払いが可能な公共料金

- 電気代

- ガス代

- 水道代

- 電話代(固定電話、携帯電話)

- インターネットプロバイダー使用料

- 新聞代

- NHK受信料

など

※契約先により利用できない場合もあります。

また、総務省統計局の家計調査によれば、二人以上の世帯における年間支払額(2020年)は

- 水道光熱費:262,034円

- 通信費 :161,781円

合計:423,815円

となっています。

これらの費用を三井住友カードゴールド(NL)で支払えば、年間100万円はかなり近くなります。

夫約4割は生きてるだけでかかるお金の支払いで埋めてしまえるというわけだね!

無料にする方法②mixi Mを活用する

妻4割っていうけど、あと6割も残ってるじゃない

結局ハードルは高いと思うんだけど、、、

夫大丈夫!

mixi Mへのチャージで100万円を達成するハードルが下げることが可能だよ!

mixi Mについても詳しくはこちらの記事で解説しています。

夫

夫簡単に説明すると、mixi Mというサービスへのチャージも100万円利用の対象になるんだよ!

妻なるほど!

期限が迫ってきて「あと20万円使わなきゃ!」となっても

チャージだけしてあとからゆっくり20万円を使うってこともできるのね!

クレカ積立への支払いは年間利用額にカウントされないので注意

年間利用額のカウント対象の支払いは以下の通りです。

- 家族カード

- 税金・家賃、公共料金のお支払い

- 楽天ペイ

- ローソンスマホレジ

- Amazonギフト券の購入 ・チャージ

- Apple Pay

- au Pay

- d払い

- ETC

- Google Pay™

- iD

- Kyash

- LINE Pay

- Mastercardコンタクトレス決済

- PayPay

- Revolut

- Visaのタッチ決済

- MIXI M

夫さっき説明したmixi Mもばっちり支払いの対象になっています!

続いて対象外の支払いは以下の通りです。

- 年会費のお支払い

- キャッシングご利用分

- 手数料のお支払い

- 保険料のお支払い

- 三井住友カードつみたて投資(SBI証券)

- PiTaPaご利用分

- 電子マネーへのチャージ

- 三井住友カードが発行するプリペイドカードへのチャージ

妻ほかの電子マネーへのチャージは対象外だからmixi Mを利用するのね!

三井住友カードゴールド(NL)の発行方法を画像で解説

三井住友カードゴールド(NL)を発行する際に、正しい手順を踏めば誰でも再現性高くお得に発行することができます。

以下にその流れを解説しています。

ポイントサイトを経由する

三井住友カードゴールド(NL)を発行する際に、ポイントサイトを経由することでお得に発行することができます。

どのポイントサイトが一番獲得ポイントが高いかは以下の記事で解説しています。

おすすめのポイントサイトはモッピーです。

モッピーの登録がまだの方は紹介ポイントがもらえる紹介URLを貼っておきますのでよろしければご活用ください。

2023年8月10日現在8000円分のポイントを獲得することができます。

三井住友カードゴールド(NL)は100万円利用で翌年度以降の年会費が永年無料になりますが、初年度は5500円の年会費が必要になります。

しかしポイントサイトのポイント8000円によって初年度の年会費も相殺することが可能です。

さらにポイントサイトのポイントとは別に、最大16000円分のポイントを獲得できるキャンペーンも開催されています。詳細は以下公式ページリンクをご参照ください。

こちらのキャンペーンはエントリー不要で、キャンペーンの条件もカード発行後に利用するだけとハードルも低いです。まずは以下手順からカードを発効後、条件を確認しポイントを獲得するので十分だと思います。

発行方法は2通り

三井住友カードゴールド(NL)のカード発行には「通常発行」と「即時発行」の2つのパターンがあります。

通常発行は、審査完了後に自宅にカードが到着する従来の発行方法です。

一方で即時発行は、審査完了後、すぐにカード番号が専用アプリ「Vpass」上で開示され、カード到着を待たずにカード決済ができます。

それぞれのメリットとデメリットは以下のとおりです。

| メリット | デメリット | |

| 通常発行 | ・特になし | ・カード到着までに時間がかかる |

| 即時発行 | ・審査時間が短い ・カードが手元に届くのを待たずに、すぐに買い物ができる | ・即時発行可能な受付時間が決まっている |

夫早く発行できて特にデメリットもないので即時発行がおすすめです!

通常発行

通常発行の流れは以下になります。

即時発行

即時発行の流れは以下になります。

即時発行が可能な受付時間は、9:00~19:30です。

この間に申し込みが完了しなかった場合は、即日発行ができずに次の営業日に手続きがずれるので注意が必要です。

三井住友カードゴールド(NL)即時発行の流れを画像付きで解説

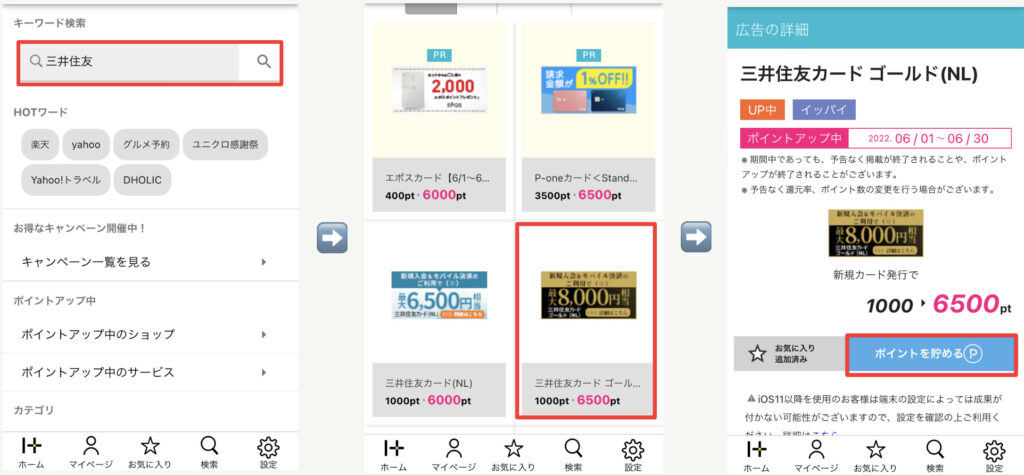

①:モッピーの検索画面で「三井住友」と入力し、検索します。

②:検索結果の中から三井住友カードゴールドをタップします。

③:広告の詳細ページに飛びます。「ポイントを貯める」をタップし三井住友カードの発行画面へ移動します。

①:三井住友カードの発行画面へ移動しました。通常発行と即時発行の画面がありますが、前述の通り特にデメリットがないので即時発行を選択します。

②:受付時間9:00~19:30以外に申込を行おうとするとこのような画面になり申込できません。

③:受付時間内に申込を行うとこのような画面になりますので「即時発行でお申し込み」をタップします。

①~⑥:会員規約や申込の流れの説明画面です。「同意のうえ、入力画面へ進む」をタップします。

①:申込画面に移りました。名前・カナを入力します。運転免許証があれば「簡単入力」で入力の手間が省けます。

②:生年月日、性別、郵便番号、住所を入力します。

③:電話番号、メールアドレスを入力します。

①:メールの配信先を選択し「次へ」をタップします。

②:続いてお勤め先、家族情報の入力です。職業、世帯について入力します。

③:賃貸or持ち家を入力します。

①:国籍を選択し「次へ」をタップします。

②:続いてカードサービス・お支払いについてに移ります。カードブランドはVISAかmastercardから選択できます。特にこだわりがなければおすすめはmastercardです。理由はauPAYへのチャージが可能になるからです。(このルートもいつ塞がれるかわかりませんが、、、)

③:暗証番号、引落日、キャッシング枠の設定を行います。ちなみにキャッシング枠は「入会後検討」の選択をお勧めします。

①借入状況、運転免許証の有無、運転免許証番号を入力します。

②:マイ・ペイすリボの設定ですが、「申し込まない」の選択を強くおすすめします。

③:カードデザインと引落に利用する銀行口座を選択します。このブログを読み進めてくださっている方は住信SBIネット銀行の口座開設をSBI証券の口座開設の際に一緒に行っていると思うので、住信SBIネット銀行でいいかと思いますが、どの銀行でも可能です。

①:「次へ」をタップします。

②:入力内容の確認画面です。入力内容を確認し問題なければ「この内容で送信」をタップします。

③:引落先の銀行との連携作業の画面に移ります。

①:「同意して次へ」をタップします。

②:先ほど選択した銀行の画面に移ります。銀行ごとに画面が異なりますので案内に沿って入力を勧めます。入力が終われば即時発行申込完了です。

③:申込完了のメールが届きます。

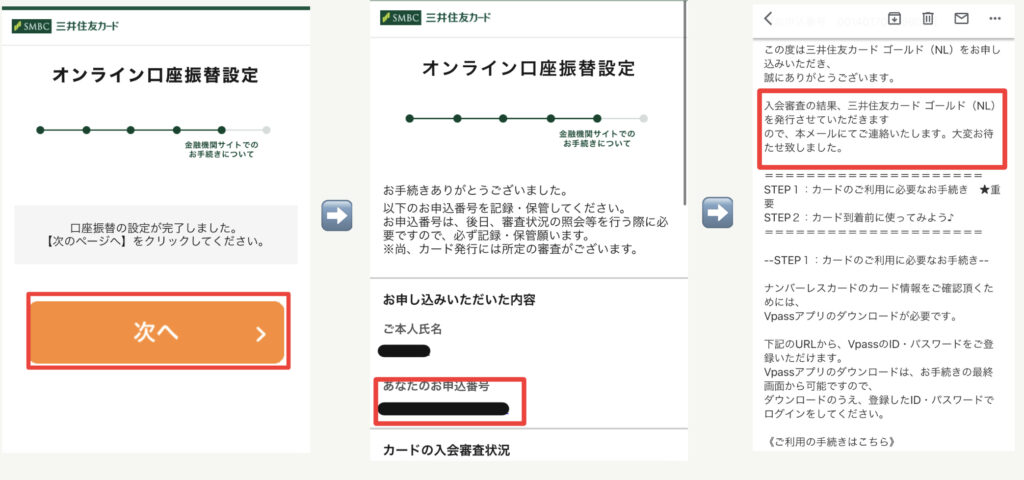

①:先ほど各銀行座の画面で設定を行い、口座振替設定が完了しました。「次へ」をタップします。

②:申込番号は必ず控えておきましょう。

③:しばらくすると審査結果がメールで届きます。

以上でカードの発行は完了です。

Vpassの設定も忘れずに

カードの発行は完了しましたが、Vpassの設定も行う必要があります。

妻まだやることがあるの?

Vpassって何?

なぜ設定しないといけないの?

理由は以下の通りです。

- 三井住友カードゴールドはNL(ナンバーレス)なのでセキュリティ機能が高い一方、券面からカード番号を知ることができないから

- 2022年5月30日から始まったVポイント投資の「ポイント投資可能条件」に「Vpass連携済み」と記載があり、Vポイント投資の実施にはVpass連携が必須だから

妻確かに券面にカード番号がなかったらネットショッピングの時とかに困るわね!

Vpass必須ね!

少し話がそれますが、Vポイント投資とは簡単に言うと投資信託の購入にVポイントが使えるというものです。

ただし、大きな落とし穴として「SBI証券三井住友カード仲介口座を保有し、SBI証券Vポイントサービスをご登録されている方」という制限があるのです。

そしてこのブログで推奨しているポイントサイト経由でのSBI証券口座の開設者は「SBI証券三井住友カード仲介口座」ではありませんのでそのままでは利用できません。

では、Vポイント投資はできないのかというとそうでもありません。

三井住友カード仲介口座=Vポイントが貯まるコースに変更の手続きを行うことでVポイント投資が可能になります。

変更に伴うデメリットとしては、

Vポイントが貯まるコース(三井住友カード仲介口座)への変更完了後は、投資信託のお買付にTポイント、Pontaポイントを利用すること、また当社が定める取引やサービスを利用したときにVポイント以外のポイントを獲得することはできません。

という文言が上記URLにはありました。

しかし、当ブログは新たに口座開設する人を想定していますので、大きなデメリットにはならないと考えています。

話はそれましたが、Vpassの設定に戻ります。

そもそもVpassアプリとは

Vpassアプリとは三井住友カードのスマートフォン向けサービスで、以下の点で便利です。

- カードの利用状況をいつでも確認できる

- 過去の利用明細や次回のお支払い金額、ポイント残高などを手軽に確認できる

- 利用通知スタンプカード機能によってギフトコードがもらえる

特に3つ目のスタンプカード設定はカードを利用するたびに通知がくるのでうっとうしいですが、ギフトコードがもらえるというメリットを考えれば設定しておくメリットのほうが大きいかと思います。

Vpass登録の流れ

審査結果のメールにVpass登録のURLが記載されており、そこから登録が可能です。

①:オンライン口座振替設定を行った際に控えておいた申込番号を入力し「次へ進む」をタップします。

②:電話番号での認証です。認証専用ダイアルに電話し、「次へ」をタップします。

③:契約内容の確認画面です。

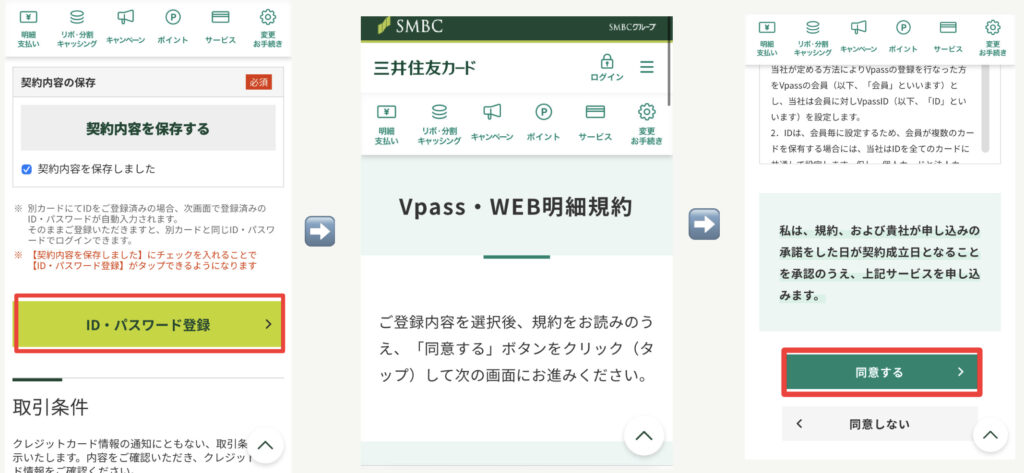

①:契約内容を確認し終えたら「ID・パスワード登録」をタップします。

②:Vpass・WEB明細規約の画面です。

③:内容を確認し、「同意する」をタップします。

①:Vpass登録情報の入力を行います。

②:流れに沿って「ID」、「パスワード」、「ハンドルネーム」「メールアドレス1」を入力して、メールを受け取る配信先が「パソコン」か「スマートフォン」かを選択し「次へ進む」をタップします。

③:入力内容の確認を行い、登録完了です。VpassアプリをApp StoreかGoogle Playでダウンロードします。

Vpassアプリ設定

必須ではないですが、「Vpassアプリとは」で紹介した「利用通知スタンプカード機能によってギフトコードがもらえる」というメリットについて設定を行っておくことをお勧めします。

流れは以下の通りです。

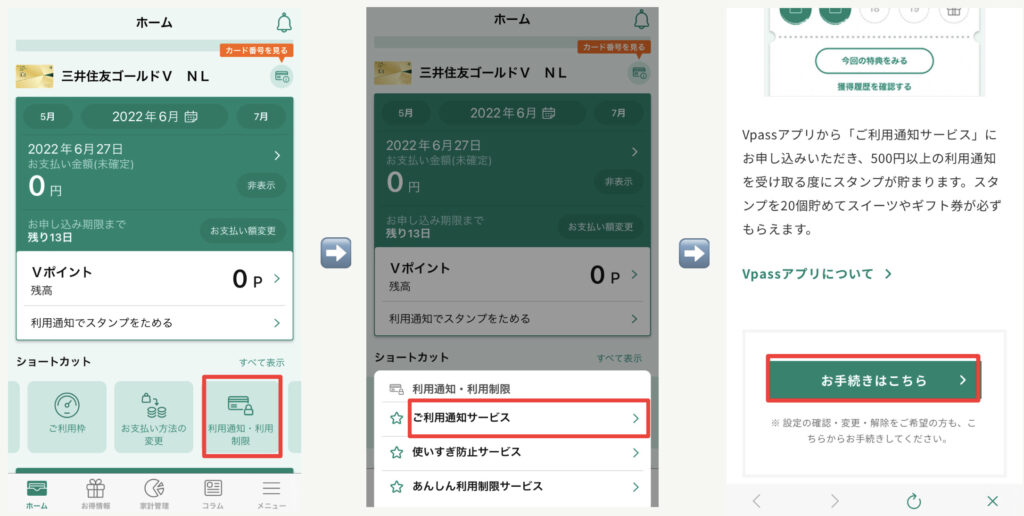

①:Vpassアプリを開き、「利用通知・利用制限」をタップします。

②:「ご利用通知サービス」をタップします。

③:「お手続きはこちら」をタップします。

①:何も設定していない初期の段階では「ご利用通知サービス」は「設定しない」になっていますので「変更手続きに進む」をタップします。

②:「設定する」をタップします。

③:通知有無を「通知する」、「通知対象金額を指定する」を選択し金額を500円に設定します。

①:通知方法の選択を行います。どれを選択しても特に問題ありません。

②:入力内容の確認です。確認し、問題なければ「決定する」をタップします。

③:設定完了しました。設定完了のメールが届きます。

まとめ

この記事ではクレカ積立の魅力と、おすすめの証券会社×クレカの組み合わせの検討、クレカ積立とそれ以外のサービスも踏まえたおすすめの証券会社×クレカの組み合わせを紹介してきました。

結論はSBI証券×三井住友カードゴールド(NL)がおすすめです。

三井住友カードゴールド(NL)の100万円修行の方法と、カード発行方法、Vpassアプリの設定方法を解説しました。

次の【第七歩】では、発行した三井住友カードゴールドNLを使って、大人のつみたてNISA口座の積立設定を行います。

以上参考にしていただければ幸いです。

コメント