この記事は以下の方向けに書いています。

・投資を始めたいけど何から始めたらいいのかわからない

・個別株投資ではなく投資信託での投資を考えている

・どの投資信託を購入すればいいかわからない

投資初心者が最初の一歩を踏み出すために書いていますので、以下参考にしていただけると幸いです。

投資信託をおすすめする理由

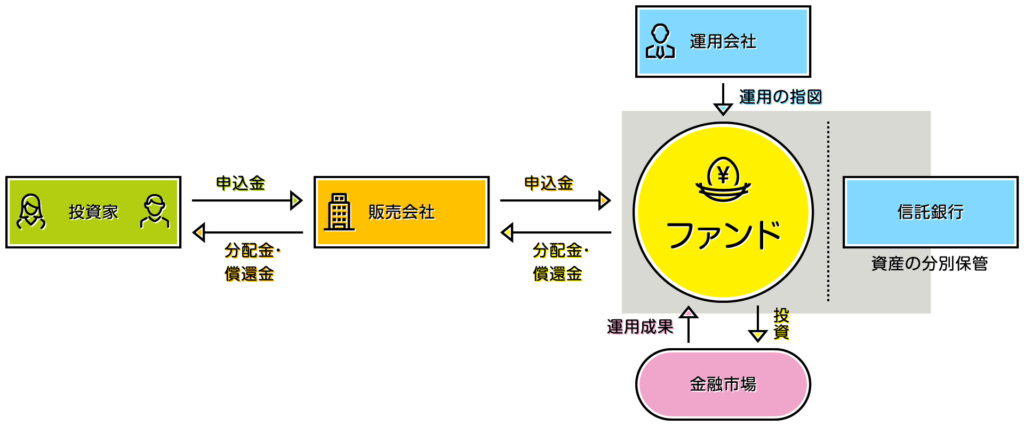

投資信託とは

投資信託とは「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品である」とされています。

似た言葉でファンドがありますが、ファンドとは「多数の投資家から集められた資金を一つにまとめ、基金にして収益を還元する仕組み」のことです。

ざっくり投資信託≒ファンドと考えていいでしょう。

投資信託をお勧めする理由

分散投資が可能でリスクを分散させることができる

投資信託のメリットの一つにリスク分散があります。

例えば、「S&P500という指数に連動するファンドを買う」ということは、「米国で時価総額の大きい主要500社の株価を加重平均し、指数化したものに連動する投資信託を買う」ということであり、一つの投資信託を買うことで米国の500社に分散投資が可能です。

1社への集中投資の場合、その1社の株価が暴落したら投資家の資産も暴落してしまいますが、500社に分散していればそういったリスクを抑えられます。

逆に、投資でのリスクとは収益(リターン)の振れ幅のことですから、短期での莫大な利益を目指している人にとっては不向きな投資手法と言えます。

個別に株を購入するのに比べて資金、知識、時間が少なくても済む

投資は複利の世界ですから、なるべく長期間投資を継続することによって複利の力を最大限に活用することができます。

複利のパワーについては下記記事で詳しく解説しています。

つまり、投資を考えている人は早く始めたほうが良いということになります。

一方で、個別に株を買うには投資対象の会社について、過去の業績(売上高の推移、一株当たり利益の推移、営業利益率、自己資本比率、営業活動によるキャッシュフロー、一株当たり配当金、配当性向など)、現在の業績などを調べる必要があります。

投資初心者がこれらすべて、ましてや分散のため複数企業の上記情報を調べるには、知識も時間もありません。

また、個別株購入には多くの資金が必要です。

例えば日本の個別株だと一回の買い注文は100株からの購入になることことが多いです。(SBIネオモバイル証券などの一部証券会社では1株から買えます)

その場合1株1万円の株を購入するのに100株からの購入だと100万円必要になります。

かつ、それを分散のため複数の株を購入するとなると莫大な元金が必要であるため、最初の一歩を踏み出すのに時間がかかります。

一方投資信託では、個別株投資に比べて圧倒的に調べることが少ないですし、少ない元金でも投資先を分散させることが可能です。

投資信託を選ぶポイント

ここに関しては、難しい部分ではあるので結論だけ知ってもらえればいい部分でもあります。

結論だけ知りたい人は「おすすめ投資信託」まで読み飛ばしてください。

さて、何を以て良い投資信託と判断するかですが、大きく

- 利回り

- コスト

- 成長率

で評価します。

利回り

投資信託の利回りとは、「投資信託を一定期間運用したときに、投資金額に対してどれくらいの利益が得られたのか」を表す数値で、以下の式で表されます。

利益÷投資金額×100

利回りは1年単位で計算するのが一般的ですが、数年単位の利回りを計算する場合は以下の式で表されます。

(利益÷運用年数)÷投資金額×100

具体的な例を使って利回りを見てみましょう。

| 投資額 | 年間の利益 | 利回り | |

| ケース① | 10万円 | 5000円 | 5,000円÷10万円×100=5% |

| ケース② | 100万円 | 5000円 | 5,000円÷100万円×100=0.5% |

上記表でいうと、ケース①のほうが利回りが高いということになり、投資した資金に対して得られるリターンが大きいということになります。

利回りと利率の違い

利回りと利率は似ているようで大きく異なります。言葉の意味の違いと具体例は以下の通りです。

| 意味 | 例 | |

| 利率 | 債券や預貯金に預けた金額に対していくら利息が発生するか」を表す数値 投資信託においては「分配金利回り」と呼ばれる | 10万円を預けて1年後に100円の利息を受け取った場合 「100円÷10万円×100=0.1%」の利率 |

| 利回り | 投資信託の運用によって得たすべての利益(分配金、売却差益など)の割合を表す数値 | 10万円投資して、1年後に5,000円の分配金と5,000円の売却差益を得た場合 「(5,000円+5,000円)÷10万円×100=10%」の利回り |

投資信託においては、投資対象から得た運用益を投資家に配分する「分配金」が利息のようなものともいえますが、利率ではなく「分配金利回り」と呼ばれます。

ここでの利回りは投資信託にかかった手数料などのコストを無視した「表面利回り」を算出しています。より正確な利回りを知りたい場合は、「(利益-コスト)÷投資金額×100」で、「実質利回り」を考える必要があります。

ではここでの「コスト」には何が該当するのでしょうか。

コスト

投資信託を購入する場合のコストには手数料があり、手数料には、販売手数料、信託報酬、信託財産留保額の3種類があります。

詳細は以下の表のとおりです。

| 手数料の詳細 | |

| 販売手数料 | 購入時に販売会社に対して支払う手数料。 購入金額の何%かであることが多い。 |

| 信託報酬 | 投資信託を持っている期間毎年支払い続ける手数料。 保有している投資信託の額×信託報酬(何%) 運用会社・信託銀行・販売会社で山分けされる。 |

| 信託財産留保額 | 投資信託を解約する際に投資家が支払う費用。 「基準価額に対して何%」といった形で解約代金から差し引かれる。 投資信託の種類によって差し引かれる金額は異なる。 一般的には0.3%程度だが、差し引かれない投資信託も多くある。 |

特に二つ目の信託報酬は、投資信託を保有している間にずっとかかり続ける手数料ですから、長期投資においては非常に重要な手数料であり、信託報酬が安いほうが有利に働きます。

騰落率とトータルリターン

まず言葉の定義から説明します。

騰落率:一定期間で投資信託の価格(基準価額)がどれだけ変動したかを表す数値

トータルリターン:一定期間で投資信託からどれだけ利益を得たかを表す数値

トータルリターンに関しては、単に分配金や売却差益だけ計算するのではなく、以下のように計算します。

(現時点での投資信託の評価額+累積分配金額+累積売却額)-累積買付金額

投資信託の評価額は、投資信託の「基準価額」と自分が保有している投資信託の「口数」(=保有口数)とにより、以下のように求めることができます。

基準価額×口数=評価額

例えば一口1万円の投資信託を100口保有していれば、評価額は100万円になります。

いくら分配金利回りが高くとも、評価額自体が下がっていたら意味がありません。

例えば評価額100万円で分配金利回り5%で、今後も成長が予想される業界に投資している投資信託と

同じく評価額100万円で分配金利回り10%だが、今後成長が期待できない業界に投資しており、数年で評価額が半額になってしまう可能性がある投資信託があるとします。

後者が前述の通り評価額が下がった場合、前者と同じ5万円の分配金になってしまいます。

加えて、100万円で購入したものが50万円になってしまいましたから、トータルリターンの算出式の「売却益」の部分が-50万になってしまい、トータルリターンは大幅に下がります。

このことから単純に利回りだけでみると、判断を誤る場合があります。

投資信託の利回りを見るときにより便利なのは、トータルリターンです。

トータルリターンは上記のとおり、投資信託の値動きや利益・運用コストなどを考慮したうえで計算するため、より正確な利回りを把握できます。騰落率もトータルリターンも、証券会社のサイトなどに記載されているので、投資信託を選ぶときに確認してみましょう。

おすすめの投資信託

ここまで投資信託をお勧めする理由と、投資信託を評価する際の評価項目を挙げてきました。

これらの視点から評価した結果おすすめできるのは、以下の投資信託です。

・eMAXIS Slim 米国株式(S&P500)

・SBI・V・S&P500インデックス・ファンド

・楽天・全米株式インデックス・ファンド

・SBI・V・全米株式インデックス・ファンド

これらの投資信託はS&P500や全米株式を投資対象としています。加えて、全世界株式、NASDAQ100を投資対象とした投資信託が、どのような指数を投資対象にしているのかを知りたい方はこちらの記事で解説しています。

【知っているようで知らない投資対象?】S&P500 VS 全米株式 VS 全世界株式 VS NASDAQ

さて、上記の投資信託のコストを下記表にまとめてみました(2022年5月)

| 販売手数料 | 信託報酬 | 信託財産 保留額 | トータルリターン (直近3年) | |

| eMAXIS Slim 米国株式(S&P500) | 0% | 0.0968% | 0% | 19.71% |

| SBI・V・S&P500 インデックス・ファンド | 0% | 0.0638% | 0% | 2021年にできたファンドのため不明 |

| 楽天・全米株式 インデックス・ファンド | 0% | 0.1320% | 0% | 18.79% |

| SBI・V・全米株式 インデックス・ファンド | 0% | 0.0938% | 0% | 2021年にできたファンドのため不明 |

どの投資信託も非常に低コストと言えます。

比較のために補足しておくと、アクティブファンドの信託報酬の平均が約1.3%、インデックスファンドの信託報酬の平均が約0.5%と言われています。

これを踏まえると上記4つの投資信託は大体0.1%ですから、アクティブファンド平均の1/10以下であり、インデックスファンド平均の1/5以下です。

1%と0.1%の違いは複利の重要性がお分かりの方には説明する必要もないかと思います。

続いて、トータルリターンについてですが、SBI・Vシリーズについては2021年にできた新しいファンドであるため、トータルリターンは不明です。

eMAXIS Slim 米国株式(S&P500)と楽天・全米株式インデックス・ファンドについては3年でのトータルリターンで約19%となっています。

これも比較のために補足しておくと、インデックスファンドのトータルリターンの平均が約3~10%と言われています。

インデックスファンドと一言でいっても投資対象が債券のものでは当然リターンも低くなるため、平均と比べることに果たして意味があるかどうか疑問ですが、参考までに記載しておきます。

まとめ

この記事では投資初心者が投資信託から始めることをお勧めする理由についてと、おすすめ投資信託の紹介を行いました。

投資信託をお勧めする理由は、低リスクかつすぐに始められるからです。

すぐに始めることができるという点が、複利の力を活用するために特に重要だと個人的には考えています。

以上参考になれば幸いです。

コメント