ジュニアNISAとは

ジュニアNISAとは2016年1月から始まった「未成年者少額投資非課税制度」のことです。

その名の通り、未成年の子供のために非課税で投資できる制度です。

具体的な投資目的の例は、子供の教育費等の準備や子供の資産形成が多いようです。

誰の何に対する投資のどの利益にに対して非課税なのか、以下の表にまとめています。

| これまで | 今ジュニアNISAを始めた場合 | |

| 誰が対象? | 日本在住の未成年者の方(口座を開設する年の1月1日現在) | 同左 |

| 何に対する税金が非課税になる? | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 | 同左 |

| 非課税枠の上限はある? | 5年間で400万円が上限(年間80万円×投資期間5年) | 2022年分と2023年分の 160万円(年間80万円×2年) |

| 投資期間の期限はある? | 2016年~2023年 | 2022年・2023年 |

年間の非課税投資枠を80万円も増額させることができ、長期運用ならリスクも低く、引き出し制限もないという、小さなお子さんがいる世帯ならやらない理由がないくらい素晴らしい制度です。

ジュニアNISAの詳細は下記記事で紹介しています。

ジュニアNISAを始めるならSBI証券

ジュニアNISA口座は途中で金融機関を変えることができません。

口座開設する証券会社選びに慎重になり、足取りが重くなりそうですが、どこで開設するのがよいか比較してみました。

上記画像はSBI証券の公式HPから引用したものです。

結論を先に言えば、総合的にみてSBI証券で口座開設して全く問題ないと思います。

このブログでは投資信託での運用をお勧めしているのと、全社手数料は0円ということで、国内株式の手数料は証券会社を選ぶうえでの比較対象にはなりません。

投資信託の本数は多いに越したことはありませんが、このブログでおすすめしている優良インデックスファンドはどの証券会社も取り扱っていますから、投資信託の本数も比較対象にはなりません。

差がついたのはジュニアNISA口座で米国株式の取り扱いがあるのはSBI証券だけという点です。

ではこの「米国株式の取扱がある」ということがメリットになるのかどうかを解説していきます。

米国株式とは

そもそも「米国株式」とは、米国の証券取引所に上場している株式を指します。

しかし、米国の個別株を購入することは

・集中投資になり、分散投資に比べるとリスクが高くなる

・投資に必要な最低金額が高くなり、参入ハードルが高い

などの理由から、このブログの「投資未経験から非課税枠フル活用」のコンセプトから少し外れているため、おすすめはしていません。

一方でこの「米国株式」の中には「米国ETF」も含まれており、こちらに関しては投資対象の選択肢に入ってくると考えています。

また、非課税運用という点に関してですが、つみたてNISAの対象になっているETFは以下の7つしかありません。

・ダイワ上場投信-トピックス

・ダイワ上場投信-日経225

・ダイワ上場投信-JPX日経400

・上場インデックスファンド世界株式(MSCI ACWI)除く日本

・上場インデックスファンド海外先進国株式(MSCI-KOKUSAI)

・上場インデックスファンド米国株式(S&P500)

・上場インデックスファンド海外新興国株式(MSCIエマージング)

一方ジュニアNISAで海外ETFに投資可能な主要ネット証券はSBI証券のみです。

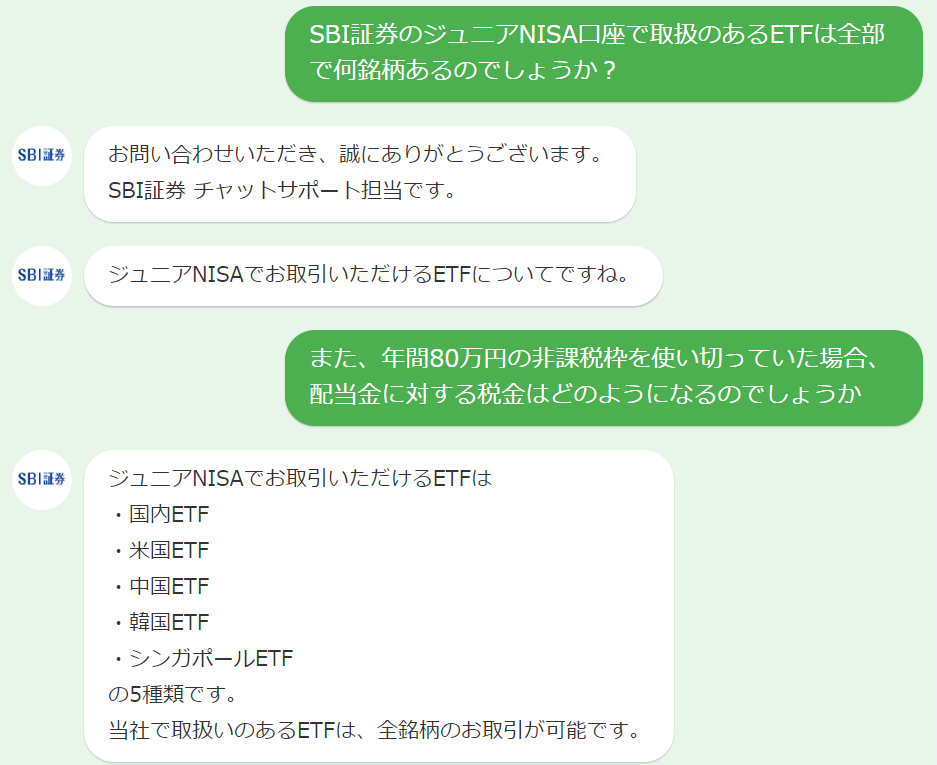

そのSBI証券でいくつのETFが取り扱われているかSBI証券へ問い合わせをしてみました。

上記の通り、全銘柄の取引が可能でした。

つまり、つみたてNISAでは購入できないETFもジュニアNISAでは購入が可能ということです。

続いて、投資信託とETFの違いと、その違いがメリット・デメリットになるのかを解説していきます。

ETFと投資信託の違いとは

そもそもETFとは、「Exchange Traded Fund」の略で、日本語で「上場投資信託」といいます。「上場」しているため、通常の個別銘柄と同じように買い付けが可能です。

投資信託との違いを①取引通貨②買付のタイミング③手数料④分配金⑤取扱銘柄⑥投資に最低限必要な額に分けて解説します。

①取引通貨

非上場である一般的な投資信託:円貨決済

ETF:外貨決済(証券会社によって円貨決済も可能だが手数料がかかる)

円貨決済と外貨決済には、「米ドルの準備方法」と「為替手数料の発生タイミング」に違いがあります。

| 円貨決済 | 外貨決済 | |

|---|---|---|

| 米ドルの準備方法 | 証券会社が代行 | 自分で購入 |

| 為替手数料の発生タイミング | 米国株の購入時・売却時どちらも | ・米ドルの購入時 ・「米ドル→円」への外貨両替時 |

円貨決済とは、海外の株式や債券などの投資に必要な現地通貨への両替を、証券会社が代行してくれる決済方法です。

米国株に投資する場合、「円」を「ドル」に替える作業を証券会社が代行してくれるので、「円」さえあれば国内株と同じように購入できます。

- ①外貨両替する手間がなくなる

- ②手元にドルがなくてもすぐに取引ができる

- ③外国株専用の証券口座を開設しなくてもいい

というメリットがある一方で、

- 為替手数料が取引ごとに発生する

というデメリットがあり、購入時・売却時どちらの取引であっても、毎回自動的に外貨両替されるので、その度に為替手数料が発生してしまいます。

このデメリットを解消できるのが「外貨決済」です。

外貨決済とは、海外の株式や債券などに投資する際、あらかじめ外貨交換しておいた現地通貨を使って購入することです。つまり、米国株を投資する場合は、あらかじめ円をドルに外貨交換した資金を用意しておく必要があります。

外貨決済は、円貨決済と違って、取引成立ごとに両替時しないため、最初にドルを購入する際の為替手数料のみ発生します。

そのため、取引ごとに為替手数料が発生する円貨決済に比べて、為替手数料を安く抑えられるのがメリットです。

1回あたりに発生する為替手数料は同額ですが、円貨決済は取引回数が多くなるほど為替手数料が発生するので、長期的に考えると外貨決済がお得です。

そして住信SBIネット銀行であれば円→ドルの手数料は1ドルあたり4銭で取引可能です。

円→ドルの手数料の平均が約20銭であることを考えるととても低コストと言えます。

②売買のタイミング

非上場である一般的な投資信託:取引は1日1回、売買価格は基準価額

ETF:取引時間中いつでも何度でも売買可能、売買価格は市場の時価

投資信託は例えば午前10時に注文しても、午後2時に注文しても、その日の基準価額で売買が行われます。なお、基準価額とは毎営業日ごとに算出され、取引時間中の変動はありません。

一方ETFは個別の株式取引同様、指値注文(値段と口数を指定する注文方法)や成行注文(値段を指定しない注文方法)も可能です。

このメリットは、仮に市場が急騰・急落した場合も、その場に応じてすぐに注文を出すことができる点です。

③手数料

非上場である一般的な投資信託:安いがものによっては高い

ETF:投資対象が同じであれば一般的な投資信託より安い

手数料としては、売買手数料(買う時にかかるコスト)、信託報酬(保有している時にかかるコスト)、信託財産保留額(売る時にかかるコスト)の3つがありますが、差がついているのは信託報酬です。

投資信託の場合、信託報酬は運用会社(運用する会社)、販売会社(販売する会社)、信託銀行(集めたお金を保管する会社)で山分けされますが、ETFの場合は市場で売買されているものを直接買うため、販売会社を通す必要がなく、コストが下がるのです。

具体的な例を用いて手数料を比較してみましょう。

このブログでおすすめしている

・eMAXIS Slim 米国株式(S&P500)

・SBI・V・S&P500インデックス・ファンド

・楽天・全米株式インデックス・ファンド

・SBI・V・全米株式インデックス・ファンド

について、投資信託で購入した場合の手数料とETFを購入した場合の手数料を比較してみました。

| 信託報酬 | |

| 投資信託 eMAXIS Slim 米国株式(S&P500) | 0.0968% |

| 投資信託 SBI・V・S&P500 インデックス・ファンド | 0.0638% |

| ETF バンガード・S&P500 ETF(VOO) | 0.03% |

いずれもバンガードという運用会社がS&P500という指数を構成する507社の米国大型株式に対して分散投資するという点では同じなのですが、手数料が異なります。

続いて全米株式です。

| 信託報酬 | |

| 投資信託 楽天・全米株式 インデックス・ファンド | 0.1320% |

| 投資信託 SBI・V・全米株式 インデックス・ファンド | 0.0938% |

| ETF バンガード・トータル・ストック・マーケットETF(VTI) | 0.03% |

いずれもバンガードという運用会社がCRSP USトータル・マーケット・インデックスという指数を構成する4,136社の米国株式全体に対して分散投資するという点では同じなのですが、手数料が異なります。

ちなみに買付手数料はすべて無料ですので掲載していません。

④分配金の利用方法

非上場である一般的な投資信託:受取と再投資を選択できる

ETF:受取のみ(再投資をするなら自分で行う必要あり)

分配金とは、運用によって得られた収益を決算ごとに投資家に分配するお金のことです。

投資信託で分配金を受け取らず再投資した場合のメリットは、分配金に対する課税がされないため、税金の繰延効果を活かした複利運用で、効率よく資産を増やしていくことが可能です。

ETFの場合、分配金は受け取る選択肢しかありません。

そのため、分配金に対して税金を徴収された後、手動で再投資する必要があります。

⑤取扱銘柄の種類

先ほどの、

eMAXIS Slim 米国株式(S&P500)、SBI・V・S&P500インデックス・ファンドとVOOの比較

楽天・全米株式インデックス・ファンド、SBI・V・全米株式インデックス・ファンドとVTIの比較

のように、ETFと投資信託で投資先の内容は同じというケースが存在しますが、

ETFは存在するが、そのETFと同じ内容の投資信託は存在しないというケースがあります。

| ETF | 投資信託 |

| VT:バンガード・トータル・ワールド・ストックETF | ・楽天・全世界株式インデックス・ファンド ・SBI・V・全世界株式インデックス・ファンド |

| VTI:バンガード・トータル・ストック・マーケットETF | ・楽天・全米株式インデックス・ファンド ・SBI・V・全米株式インデックス・ファンド |

| VOO:バンガード S&P500 ETF | ・eMAXIS Slim 米国株式(S&P500) ・SBI・V・S&P500インデックス・ファンド |

| EPI:ウィズダムツリー インド株収益ファンド | ない |

| GLDM:SPDRゴールド・ミニシェアーズ・トラスト | ない |

| QQQ:インベスコQQQトラスト・シリーズ1 | iFreeNEXT NASDAQ100 |

| SPYD:SPDRポートフォリオS&P500高配当株式ETF | ない |

| AGG:iシェアーズ・コア 米国総合債券市場 ETF | ない |

| VGT:バンガード・米国情報技術セクターETF | ない |

| IYR:iシェアーズ 米国不動産 ETF | ない |

比較対象にしたETFはどれも人気の高いETFですが、それに連動した投資信託が存在しない場合も多くあります。

自分が投資したい対象の幅の広さではETFのほうが網羅している範囲が広いと言えます。

⑥投資に必要な最低購入金額

非上場である一般的な投資信託:100円から購入可能

ETF:「最低購入金額=取引価格×1取引単位」で購入可能(通常は1万円~10万円程度)

ジュニアNISAでETFに投資するメリット・デメリット

ここまで投資信託とETFの違いを

①取引通貨

②売買のタイミング

③手数料

④分配金

⑤取扱銘柄

⑥投資に必要な最低購入金額

に分けて解説しました。

ではこの違いが、「ジュニアNISAで投資する」という点においてメリットに働くのか、デメリットに働くのかを解説します。

ETFをジュニアNISAで購入するメリット

手数料が安い

前述の「ETFと投資信託の違い③手数料」の通り手数料はETFのほうが安いです。

投資内容がVOOである場合、投資信託では0.06~0.09%の手数料がかかりますがETFなら0.03%です。

投資内容がVTIである場合、投資信託では0.09~0.13%の手数料がかかりますがETFなら0.03%です。

投資対象が多い

こちらも前述の「ETFと投資信託の違い⑤投資対象」の通りです。

ETFで存在する投資対象が必ずしも投資信託に存在するわけではありません。

ETFをジュニアNISAで購入するデメリット

配当金再投資すると非課税枠を消費してしまう

「ETFと投資信託の違い④配当金」と「ETFと投資信託の違い⑥最低購入金額」はジュニアNISAにおいてはデメリットとなってしまいます。

ジュニアNISAの年間買付上限は80万円です。上限までVOOを購入したと仮定します。

翌年配当金1万円得たとすると、この1万円は現金としてジュニアNISA口座に入り、配当金に対する税金も非課税になるため1万円を丸ごと利益として得られます。

しかし、ETFでは分配金は受け取るしか選択肢がありません。VOOを投資対象とする投資信託であるeMAXIS Slim 米国株式(S&P500)では配当金は自動的に再投資する設定が可能で複利の効果が期待できます。

ETFも自分で再投資すればいいじゃん

という声が聞こえてきそうですが、最低購入金額がおよそ10万円からなので、1万円の配当金では再投資できません(10万円になるまで貯めて購入は可能です)。

そして10万円貯めて再投資したとすると、その年の非課税枠を消費して再投資することになるので、自己資金からの買付が70万円になってしまします。

もし投資信託なら、80万円自己資金で新規買付し、更に配当金再投資で配当金の分の投資信託を買いますことができます。

最低購入金額が高い

「ETFと投資信託の違い⑥最低購入金額」についてもデメリットとして働いてしまします。

参入ハードルが高いことと、分配金を再投資しようとしても最低購入金額になるまで貯めるまでの時間が必要なので、機会損失になるからです。

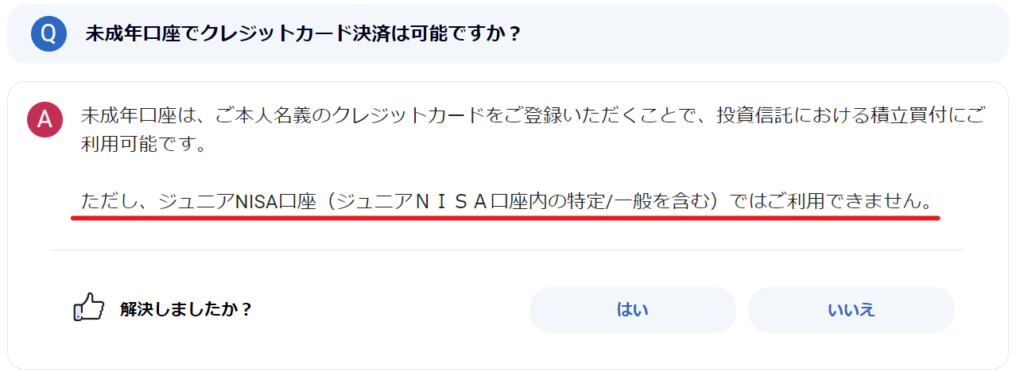

クレカ積立ができない

SBI証券での投資と言えば三井住友カードゴールドによるクレカ積立ですが、残念ながら個別株や米国株、ETF(上場投資信託)は、クレカ積立はできません。

積立投資ができるのは、積立買付が可能な「投資信託」だけです。

ちなみに、つみたてNISAでの投信積立はクレカ決済可能ですが、ジュニアNISAでの投信積立はクレカ決済できません。

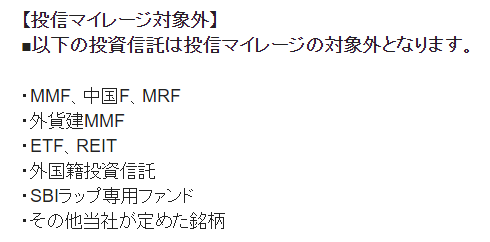

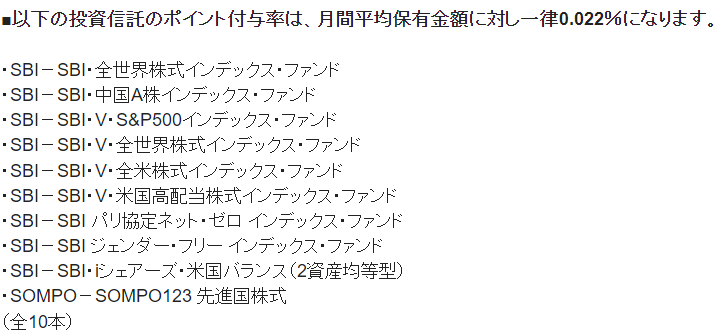

投信保有ポイントの対象にならない

SBI証券で投資信託を保有していると、保有時にかかる手数料である信託報酬を相殺するためにポイントが付与されます。

これが投信マイレージというサービスです。

投信マイレージはジュニアNISAで保有している投資信託に対してもポイント付与の対象になりますが、ETFは対象外です。

投資信託とETFの違いで、手数料の安さを比較しました。

例えばVOOとSBI・V・S&P500インデックス・ファンドでは手数料の差は0.03%でしたが、SBI・V・S&P500インデックス・ファンドは保有額の0.02%はポイント付与されます。

そう考えると差は0.01%以下になり、ほとんど差がなくなりますね。

更にETFを購入するためには円をドルに換える必要があり、為替手数料もかかります。

そう考えるとETFの最大のメリットである手数料の安さも投資信託と大差なくなりそうです。

まとめ

ジュニアNISAでETFを購入するメリットがある人は以下の人です。

・VOO、VTI、VT、QQQ以外に投資したい人

ジュニアNISAで投資信託を購入するメリットがある人は以下の人です。

・VOO、VTI、VT、QQQに投資したい人

ここまでいろいろ検討してきましたが、手数料はポイントを含めれば大差なく、再投資しにくく再投資したとしても非課税枠を消費してしまうというデメリットがあります。

メリットは投資信託が存在しない投資対象にも投資ができるという点です。

VOO、VTI、VT、QQQなどのETFは投資信託も存在しますが、その他のETFは投資信託が存在しません。

EPIやSPYDなどの魅力的なETFに投資でき、なおかつ非課税という点はメリットです。

投資先がVOO、VTI、VT、QQQでよいという方は投資信託を活用することをお勧めします。

以上参考になれば幸いです。

コメント