・子どもの教育資金の準備を不安に思っている

・ジュニアNISAに興味がある

・ジュニアNISAを始めたいと思っているがどこでどう始めたらいいか分からない

前回の記事ではおすすめの証券会社を紹介し、具体的な口座開設手順を画像付きで解説しました。

妻

妻おすすめはSBI証券で、その理由は

・手数料はネット証券であればどこでも大差ないから

・クレカ積立の還元率でSBI証券に分があるから

・ジュニアNISAでの投資先の選択肢が広がるから

だったわね!

夫

夫そうだね!

今回の記事では3つ目に言ってくれた「ジュニアNISA」について詳しく解説するよ!

【2023年】SBI証券でのジュニアNISAの始め方を画像で解説

さて、非課税枠フル活用までの道 第五歩目はSBI証券でのジュニアNISA口座開設です。

妻

妻前回まではジュニアNISAを始めるための準備として

・マイナンバーカードの発行

・ポイントサイトの登録

・子ども名義の銀行口座開設

・親の証券口座の開設

をやってきたけど、そもそもジュニアNISAって何なのかしら?

夫ジュニアNISAは一言で言えば、未成年者が非課税で運用できる唯一の制度だよ!

2022年12月の税制改正大綱で、

・ジュニアNISAの廃止

・ジュニアNISAに代わる制度が作られないこと

・ジュニアNISAの口座開設は2023年で終了

が発表されているので、今年が最後のチャンスなんだよ!

妻唯一の制度が2023年で終わってしまうということね!

どのような制度かを知った上で始めたいと思った場合、どこでどうやって始めたらいいかもわからなくて不安ね。

夫前回の記事でも少し触れたけど、ジュニアNISA口座開設はSBI証券がおすすめだよ!

この記事ではその理由についても詳細に解説するね!

・そもそもジュニアNISAとはどのような制度なのか

・ジュニアNISA口座開設におすすめの証券会社はどこか

・おすすめの投資先はどこか

・ジュニアNISA口座開設の具体的な手順【画像あり】

参考になれば幸いです。

ジュニアNISAとは

ジュニアNISAとは2016年1月から始まった「未成年者少額投資非課税制度」のことです。

その名の通り、未成年の子供のために非課税で投資できる制度です。

具体的な投資目的の例は、子供の教育費等の準備や子供の資産形成が多いようです。

名前の通りなのですが、誰の何に対する投資のどの利益にに対して非課税なのでしょうか。

以下表にまとめています。

| これまで | 今ジュニアNISAを 始めた場合 | |

| 誰が対象? | 日本在住の未成年者の方 (口座を開設する年の1月1日現在) | 同左 |

| 何に対する税金が非課税になる? | 株式・投資信託等への投資から得られる 配当金・分配金や譲渡益 | 同左 |

| 非課税枠の上限はある? | 5年間で400万円が上限 (年間80万円×投資期間5年) | 2023年分の年間80万円 |

| 投資期間の期限はある? | 2016年~2023年 | 2023年 |

夫上の表の4つの項目について、ひとつずつ解説していきます!

対象(誰の口座で運用するのか)

対象は「未成年の方」です。

親名義の口座ではなく子どもの証券口座を開設して、子供の名義で資産運用することになります。

未成年の定義は、これまでは「0~19歳」でしたが、成年年齢の引き下げに伴い、2023年は、0歳~17歳の方が利用可能になっています。

何に対する税金が非課税になるのか

株式・投資信託等への投資から得られる配当金・分配金や譲渡益に対する税金が非課税になります。

通常配当金、分配金、譲渡益で得た利益に対しては約20%の税金がかかりますが、ジュニアNISA口座ではこれらに対する税金が非課税となります。

妻

妻非課税の対象は第四歩の記事で解説されたつみたてNISAと同じということね!

年間いくらまで投資できるのか

投資上限は年間80万円です。

運用期間は何年なのか

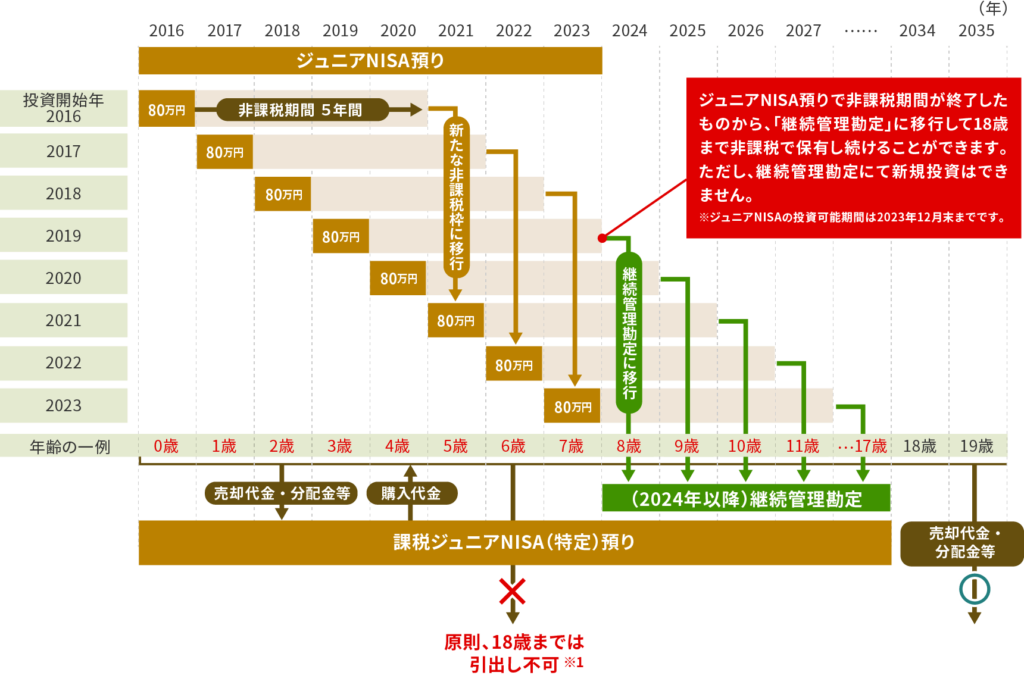

運用期間と新規の買い付けができる期間が混乱しやすいので、分けてみましょう。

- 新規の買い付けができる期間:2016~2023年

- 運用期間:5年間

妻今は2023年だから今年が最後ということね!

12月末までに80万円の新規買い付けが可能ってことね!

夫その通り!

2023年に買い付けした分は2027年まで非課税で運用可能ということになるね!

妻2027年までの非課税期間ということは、それ以降はどうなるの?

2023年に生まれた子どもの場合、5歳になるころには非課税期間が終わっちゃうってことよね?

教育資金がかかってくるのはまだまだ先って言ってたよね?

夫運用期間終了後については以下で詳しく解説するよ!

運用期間が終了した場合どうするのか

最長5年間の運用期間が終了してからも実質18歳まで非課税運用が可能です。

運用期間終了後、保有している株式や投資信託を継続して非課税対象としたい場合には、翌年設定される非課税投資枠へ繰り越すこと(ロールオーバー)ができます。

この「翌年設定される非課税投資枠」のことを「継続管理勘定」と言います。

継続管理勘定では、その年1月1日現在で18歳である年の前年12月31日まで、非課税での運用を続けることができます。

ただし、新規の買い付けはできません。

継続管理勘定に入れた資産を18歳になるまで保有し続けた場合、最終的には資産は課税口座(一般口座または特定口座)に払い出すか、新NISA口座(2024年から一般NISAに変わって始まる制度)に移管するかを選ぶことができます。

妻今始めれば18歳まで非課税で運用し続けられるのね!

夫子供が成人するタイミングで、投資や金融教育について話し合うきっかけにもなりそうだね!

以前は使い勝手の悪い制度だった

非課税メリットがあり、子どもの資産形成のために非常に有効な手段なジュニアNISAですが、二つの大きなデメリットがありました。

- 原則、途中で換金できない(超強力な資金拘束)

- 解約すると、非課税メリット消滅

例えば、子どもを公立高校に通わせる予定だったにもかかわらず「私立高校に行きたい」と言い出したら、急に資金が必要になります。

そんな時にジュニアNISAを解約して資金調達しようとすると、ジュニアNISAの非課税メリットを受けられないのです。

妻確かに、子どもの進学先などは不確定な要素が大きいから

強力な資金拘束をされた場合、いざ必要というタイミングで現金が引き出せないのは困るわよね。

また、子どもが18歳になる前に、「利益確定しよう」ということもできません。

子どもが18歳になるまで保有し続けたとしても、大学進学時の“お金を払い出したいタイミング”で、大暴落が起きることもあり得えます。

妻

妻怖くて始められないわ!

制度廃止に伴い、利用者が激増する良制度に

上記のような理由で不人気制度だったジュニアNISAは2023年で制度廃止になりました。

しかし、制度廃止になったことで、2024年以後の払い出し制限も廃止になり、最大のデメリットがなくなりました。

ジュニアNISAのメリット

非課税枠を増やすことができる

ジュニアNISA以外の非課税運用の方法はNISA、つみたてNISA、iDecoがありますが、それぞれ非課税枠に上限があります。

非課税枠を上限まで使用した場合の年間非課税枠の比較は以下の通りです。

| 子なし (NISA) | 子なし (つみたてNISA) | 子あり (NISA) | 子あり (つみたてNISA) | |

| NISA上限 | 120万円/年 | なし | 120万円/年 | なし |

| つみたてNISA上限 | なし | 40万円/年 | なし | 40万円/年 |

| iDeco上限 (企業型DCのない会社員) | 27.6万円/年 | 27.6万円/年 | 27.6万円/年 | 27.6万円/年 |

| ジュニアNISA上限 | なし | なし | 80万円/年 | 80万円/年 |

| 非課税枠合計 | 147.6万円/年 | 67.6万円/年 | 227.6万円/年 | 147.6万円/年 |

上の表のように子育て世帯であればジュニアNISAを活用することで年間の非課税枠を80万円も増やすことができます。

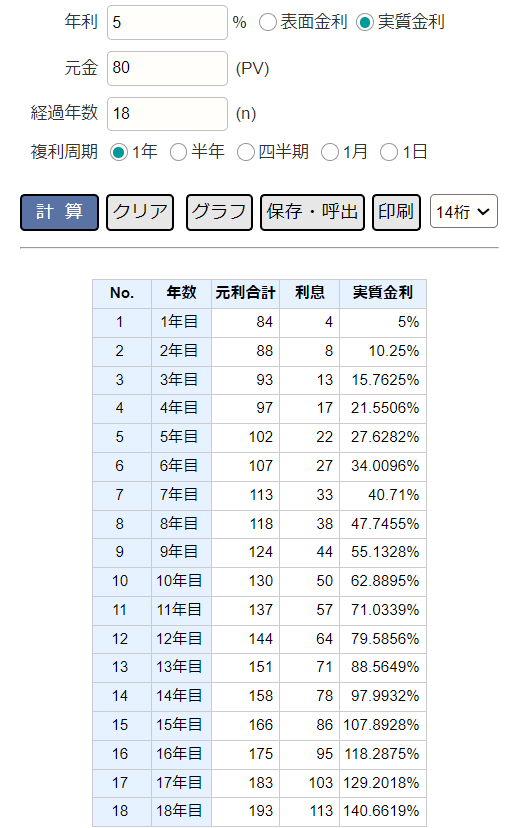

夫年間80万円の非課税メリットとは具体的にどれほどのものか、シミュレーションしてみましょう。

年間80万円の非課税メリットシミュレーション

2023年の今からジュニアNISAを活用することにします。

2歳と0歳の子供がいて、それぞれの子供にジュニアNISA口座を開設し、上限の80万円をeMaxis Slim S&P500に投資し、子供が18歳になるまで運用したと仮定します。

2歳の子供の場合

2023年に投資した80万円は2~18歳までの16年間運用可能なので以下のようなシミュレーションになります。

夫

夫2歳の子供が18歳になるとき80万だった元金は、176万円になる計算になります!

0歳の子供の場合

2023年に投資した80万円は0歳~17歳の18年間運用可能なので以下のようなシミュレーションになります。

夫

夫0歳の子供が18歳になるとき80万だった元金は、193万円になる計算になります!

ジュニアNISAのデメリット

2023年に終了してしまう

前述の通り、2023年で制度が終了してしまうため、すでに始めている人は子供が18歳になるまで継続した運用は可能ですが、まだ始めていない人は新規口座開設ができなくなってしまいます。

この記事のタイトルの通りですが、

- 資産運用に興味がある

- 子育て世帯である(特に0~3歳の子供がいる)

という方は、まずはお子様のジュニアNISA口座を開設することから始めることをお勧めします。

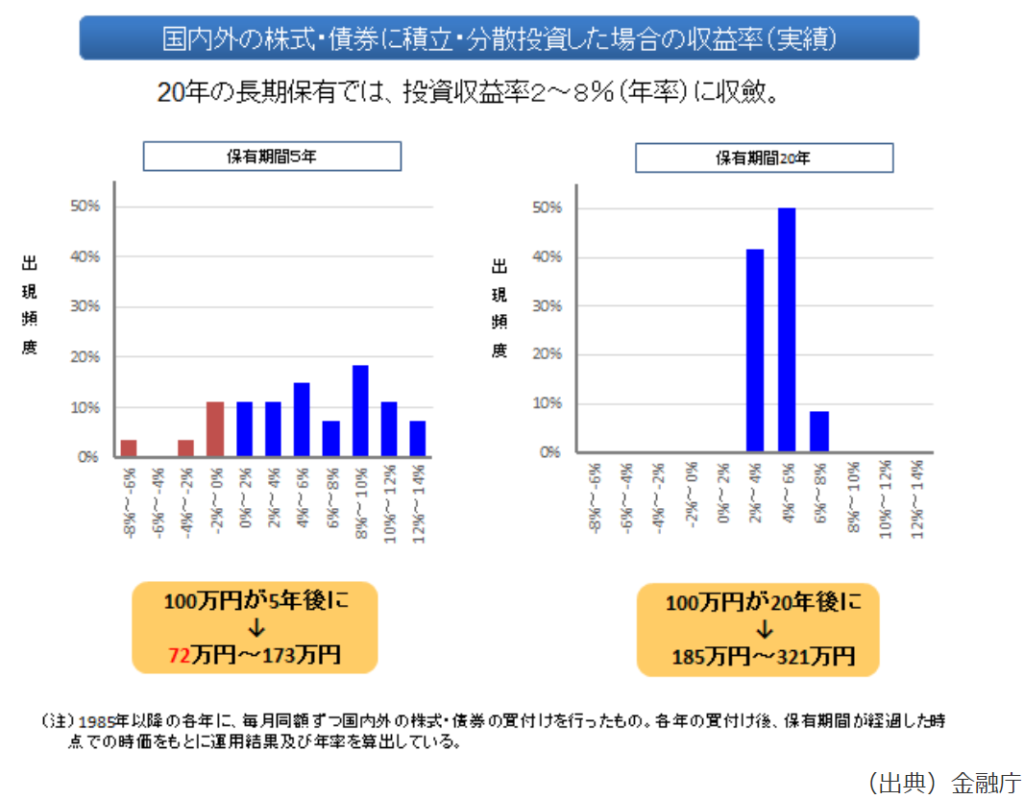

特に0~3歳の子どもがいる方にお勧めする理由は、一般的に株式投資は15年の投資期間を取ると、マイナスにならないと言われているからです。

金融庁のHPからの引用では、国内外の株式・債券に積立・分散投資した場合の収益率は、20年の保有ではマイナスにならないことも掲載されています。

妻

妻ただのサラリーマンである夫が言っていることではなく

金融庁の言っていることならある程度信頼できるわね。

夫ただこれは過去の話であり、未来を保証するものではないから

最終的には自分で考えて判断する必要があるね!

投資期間が最低でも10年以上とれるのなら、活用を検討する余地はあると思います。

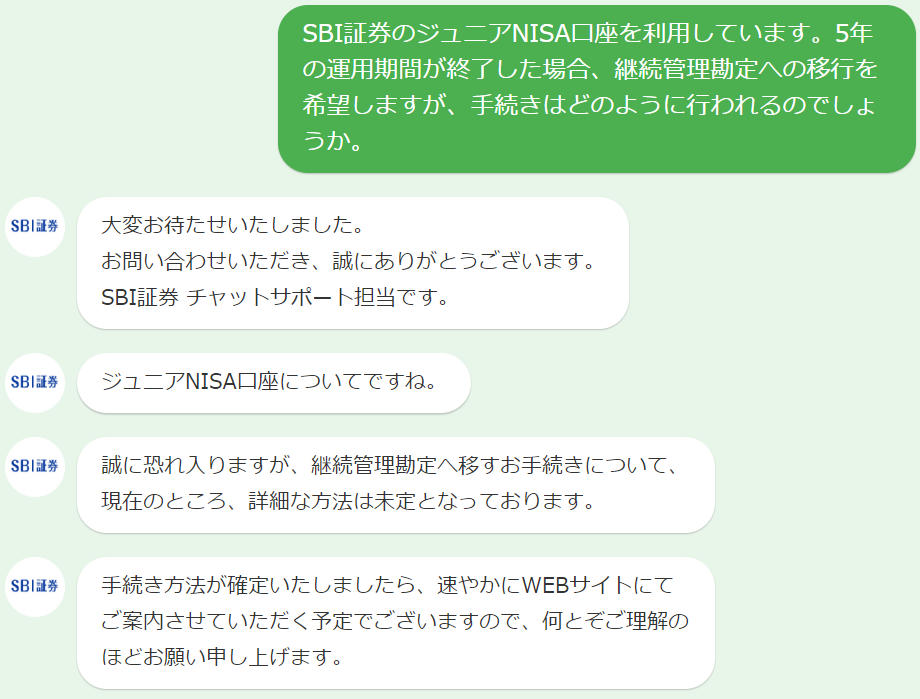

自動的に継続管理勘定に移行されるわけではない

この記事を作成した2022年当初はロールオーバーの手続きは自分で行う必要がありましたが、2022年12月の税制改正大綱では、ロールオーバーは不要と記載がされました。

つまり始めてしまえば、特にやることもなく18歳になるまで非課税運用が可能ということになりました。

先ほど、5年間の運用期間終了後は継続管理勘定へロールオーバーすることによって、子供が18歳になるまで引き続き非課税運用が可能と言いました。

しかし、その移行が自動で行われるわけではなく、自分で手続きを行う必要があります。

どのように手続きを行うか、SBI証券に問い合わせをしてみました。

明確な回答は得られませんでした。

しかし、すでにSBI証券で継続管理勘定へ移行した人の話では、移行時期が近づくとSBI証券からメールが届き、オンライン上の簡単な手続きで移行可能だったとの情報もありました。

継続管理勘定では新規買い付け、商品の入れ替えができない

デメリットの三つ目は新規買い付け、商品の入れ替えができないことです。

だからこそ、最初の買い付けで10~15年と自信をもって持ち続けられる株式ファンドを選択する必要があります。

おすすめの投資信託は以下の4つです。

- eMAXIS Slim 米国株式(S&P500)

- SBI・V・S&P500インデックス・ファンド

- 楽天・全米株式インデックス・ファンド

- SBI・V・全米株式インデックス・ファンド

お勧めする理由については下記の記事で解説しています。

ジュニアNISAにおすすめな証券会社

ジュニアNISA口座は途中で金融機関を変えることができません。

妻なおさらどこで口座開設するか慎重になるわね、、、

どこで開設するのがいいの?

口座開設する証券会社選びに慎重になり、足取りが重くなりそうですが、どこで開設するのがよいか比較してみました。

夫

夫結論を先に言えば、総合的にみてSBI証券で口座開設するのがおすすめです。

- 当ブログでは投資信託での資産運用をお勧めしている⇒投資信託の手数料は各社大差ない⇒決め手にならない

- 国内個別株の手数料は各社0円⇒決め手にならない

- 投資信託本数はSBI証券が最多だが、優良投資信託は各社取り揃えておりゴミ投資信託の数が多くても仕方ない⇒決め手にならない

- ジュニアNISA口座での米国株式の取扱があるのがSBI証券のみ⇒これが決め手

投資信託の本数は多いに越したことはありませんが、このブログでおすすめしている優良インデックスファンドはどの証券会社も取り扱っていますから、投資信託の本数も比較対象にはなりません。

差がついたのはジュニアNISA口座で米国株式の取り扱いがあるのはSBI証券だけという点です。

投資信託を勧めているのになぜ米国株式が決め手になるんだと思われる方もいらっしゃるでしょう。

その理由は下記記事で紹介しています。

ETFが選択肢に入るという点でSBI証券でジュニアNISA口座を開設するのがおすすめです。

クレカ積立や投信保有ポイントの差が気になる方へ

妻手数料に各社大きな差がないから、投資先の選択肢の多さが決め手になるのね!

でも、クレカ積立でポイントがもらえるって聞いたけど、ポイントが多くもらえるという観点でいくとどこがお得なの?

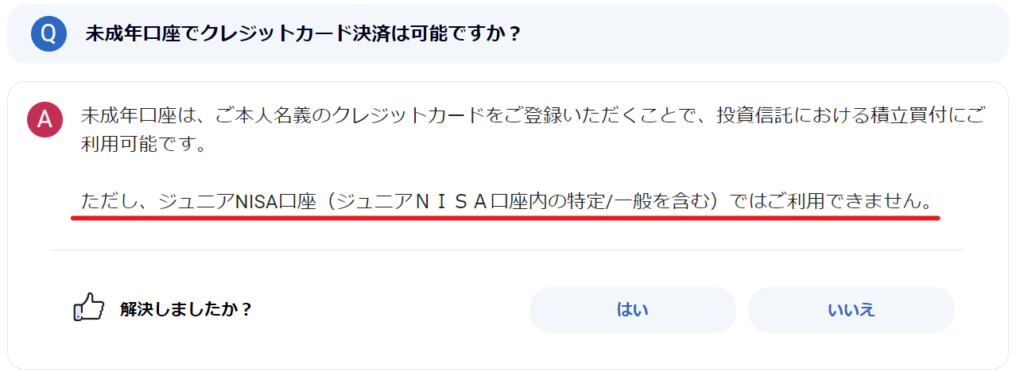

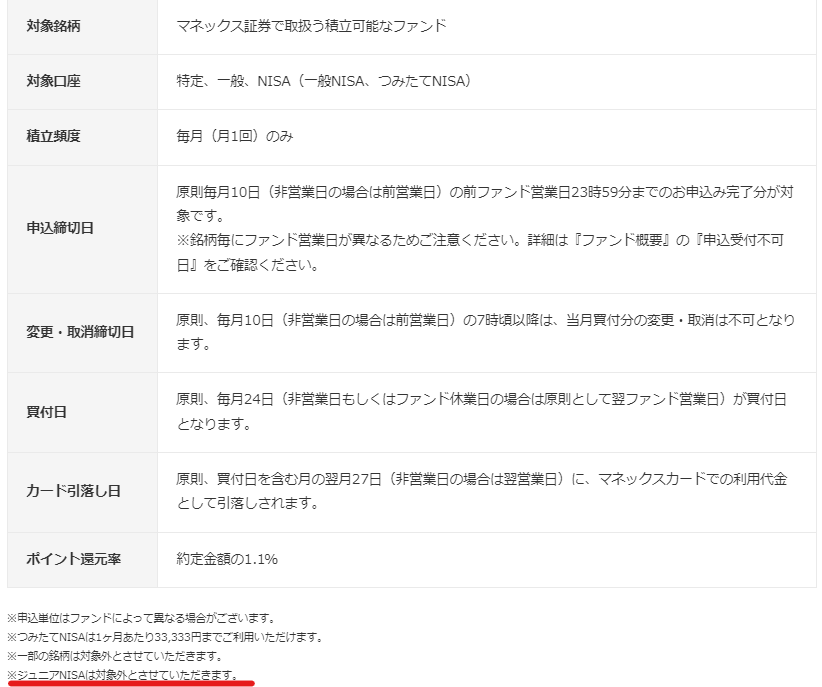

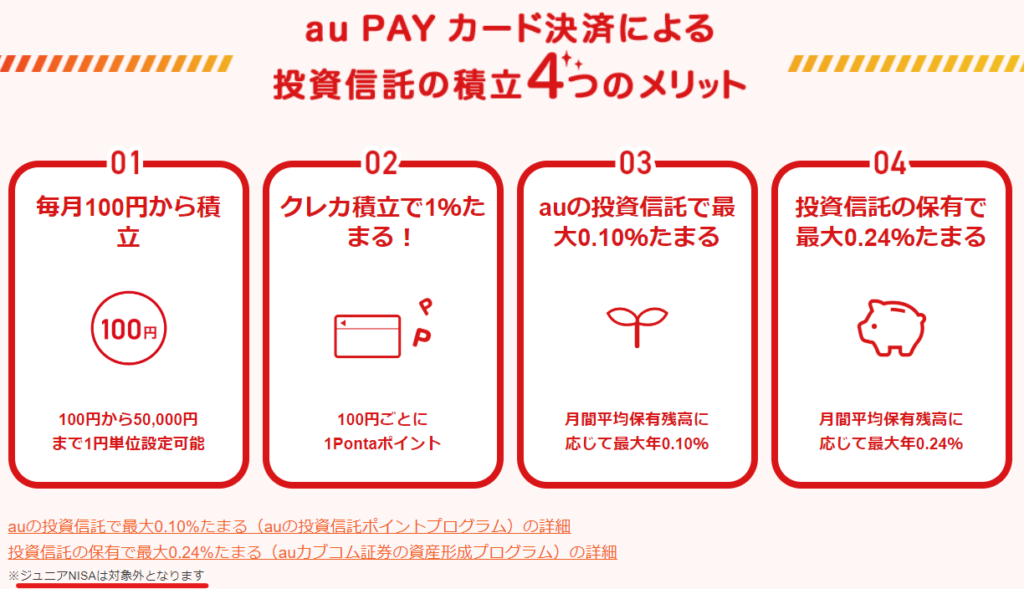

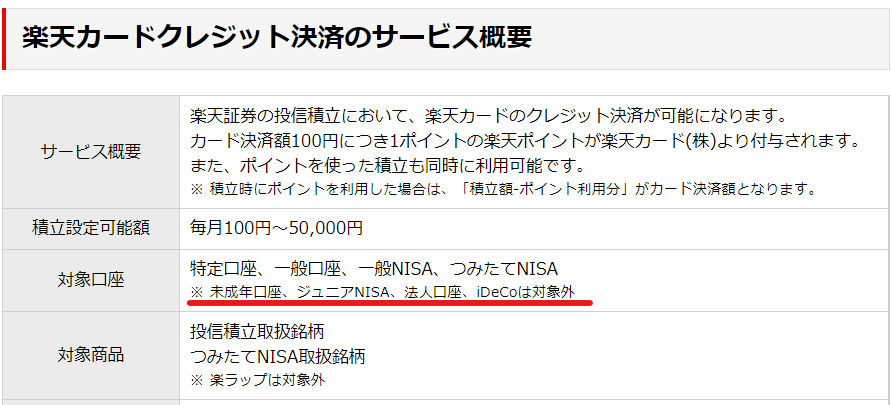

夫ジュニアNISA口座ではどの証券会社もクレカ積立を使えないんだ!

だからクレカ積立のポイントがたまるかどうかはジュニアNISA口座開設においては考える必要がないよ!

つみたてNISA口座での買い付けをクレジットカードで行うことで、1%程度のポイントを獲得できることは次の記事で紹介しました。

また、1%が侮れないことも以前の記事で紹介しました。

夫

夫ジュニアNISAでクレカ積立できないという証拠を各社の回答を公式HPから抜粋してきました。

クレカ積立

SBI証券:できません

マネックス証券:できません

auカブコム証券:できません

楽天証券:できません

結論、クレカ積立はジュニアNISAでは使えません。

妻

妻どうでもいいけど、各社字が小さすぎるわね

投信保有ポイント

各証券会社は投資信託を保有しているだけで、ポイントがもらえるサービスをそれぞれ展開しています。

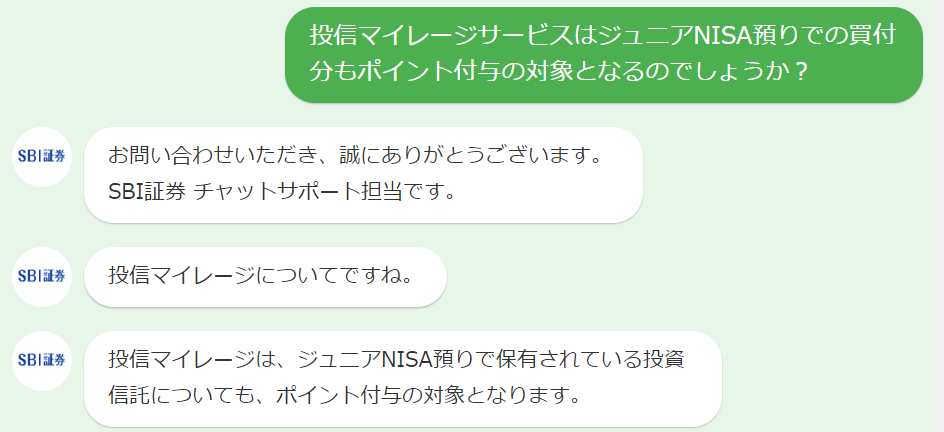

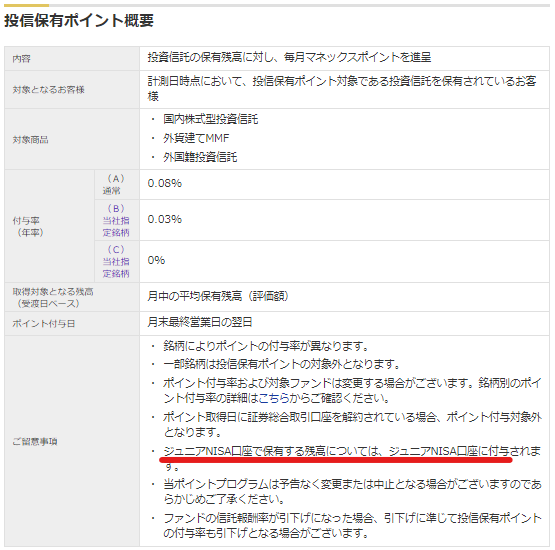

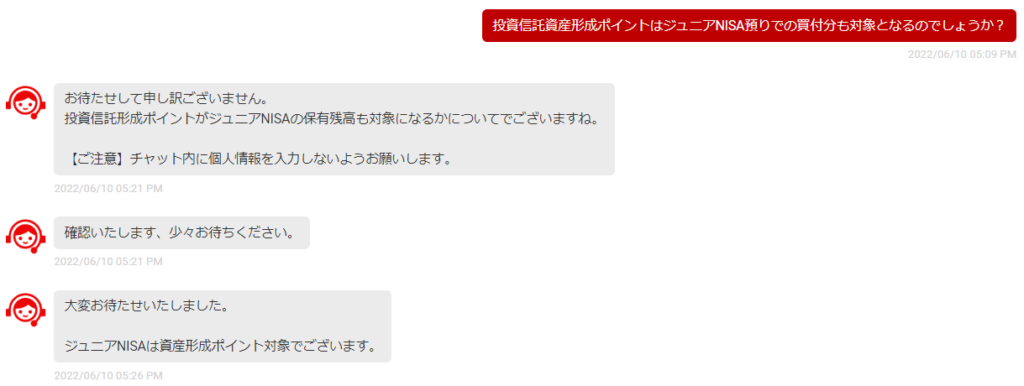

具体的には、SBI証券では「投信マイレージ」、マネックス証券では「投信保有プログラム」、auカブコム証券では「資産形成プログラム」です。

もともとは投資信託を保有しているだけでかかる信託報酬という手数料を相殺するために始まったサービスであるようですが、ジュニアNISA口座で保有している投資信託もポイントサービスの対象になるのか各社公式HPへ問い合わせてみました。

【対象になる!】SBI証券 投信マイレージ

【対象になる!】マネックス証券 投信保有プログラム

【対象外】auカブコム証券 資産形成プログラム

【対象になる!】楽天証券 投資信託資産形成ポイント

auカブコム証券を除く3社で、ジュニアNISA口座で保有している投資信託もポイントの対象となることが分かりました。

SBI証券でのジュニアNISA開設手順

さて、これまで解説してきた理由から、ポイントサービスも含めて、ジュニアNISA口座開設はSBI証券をお勧めします。

では口座開設の具体的な手順を解説します。

①子どものマイナンバーカードを作成する

マイナンバーカードは子どもの身分証明書として利用します。

具体的な発行方法やマイナポイントの獲得方法は下記の記事で解説しています。

③子ども名義の銀行口座を開設する

証券口座(ジュニアNISA口座)を作るためには銀行口座が必要です。

SBI証券でのジュニアNISAは子ども名義の証券口座であるため、本人(子ども)名義の銀行口座からしか入金できません。(ちなみに楽天証券では親権者名義の口座から入金可能です)

そのため、まずは子ども名義の銀行口座を開設する必要があります。

どの銀行で口座開設をするのがおすすめなのか、具体的な口座開設方法は下記の記事で解説しています。

③SBI証券で親権者名義の証券口座を開設する

このブログの読者はすでにSBI証券で口座開設がお済の方も多いと思うので、すでに証券口座を持っている方は次へ進んでください。

親権者名義の証券口座を開設する理由は、親権者名義の証券口座がないと子ども名義の証券口座を開設できないからです。

SBI証券での口座開設方法は以下の記事で紹介していますので、まだ開設していない方はこちらを参考にしてください。

【本題】SBI証券で子供名義の未成年証券口座を開設する

SBI証券でジュニアNISA口座開設をするには書類での申込が必要です。

親権者名義の銀行口座や証券口座、クレジットカードの申込も全てスマホとマイナンバーカードで完結してきましたが、ここだけは書類でのやり取りが必要です。

具体的な流れは以下の通りです。

SBI証券のHPから資料請求を行う

前述の通り、ジュニアNISA口座開設の申込は書類でしかできないため、まずはSBI証券から書類を送ってもらう必要があります。

実際のスマホ画面を見ながら手順を解説していきます。

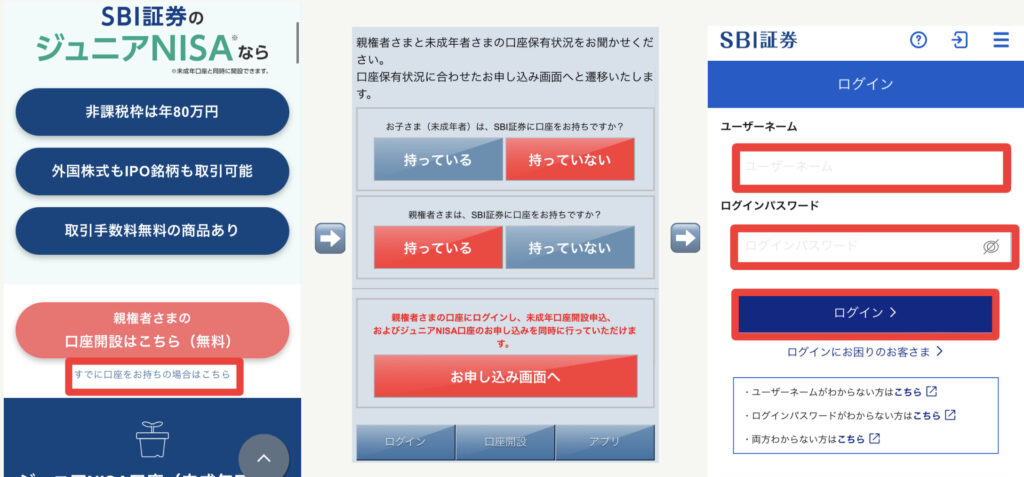

①:検索エンジンからSBI証券のHPへ入ります。最初はパソコン用の画面が表示され見づらいので、「スマートフォン専用サイトに進む」をタップします。

②:右上の「≡」のメニューボタンをタップします。

③:「ジュニアNISA(未成年口座)」をタップします。

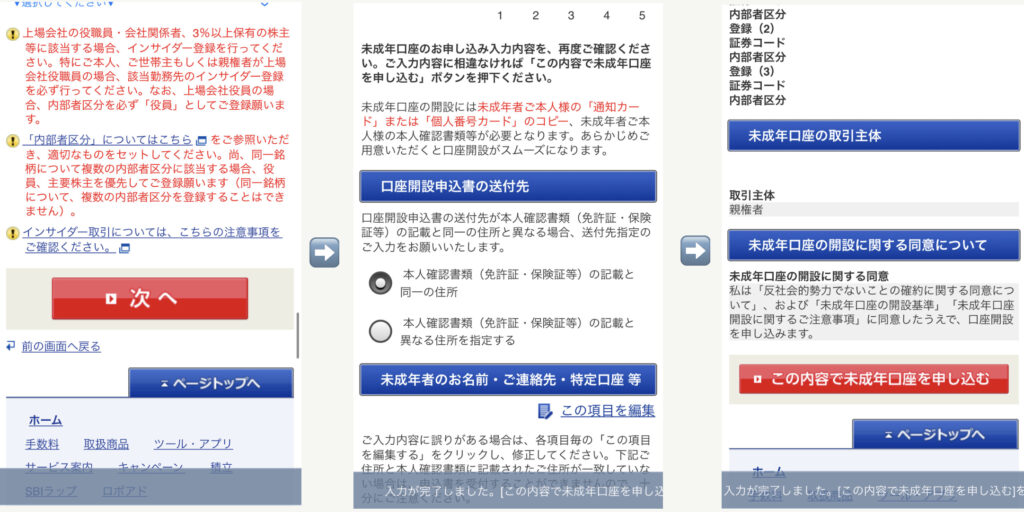

①:「すでに口座をお持ちの場合はこちら」をタップします。

②:子供の証券口座は「持っていない」、親権者の証券口座は「持っている」をタップし、「お申し込み画面へ」をタップします。

③:親権者のSBI証券のユーザーネーム、ログインパスワードを入力し「ログイン」をタップします。

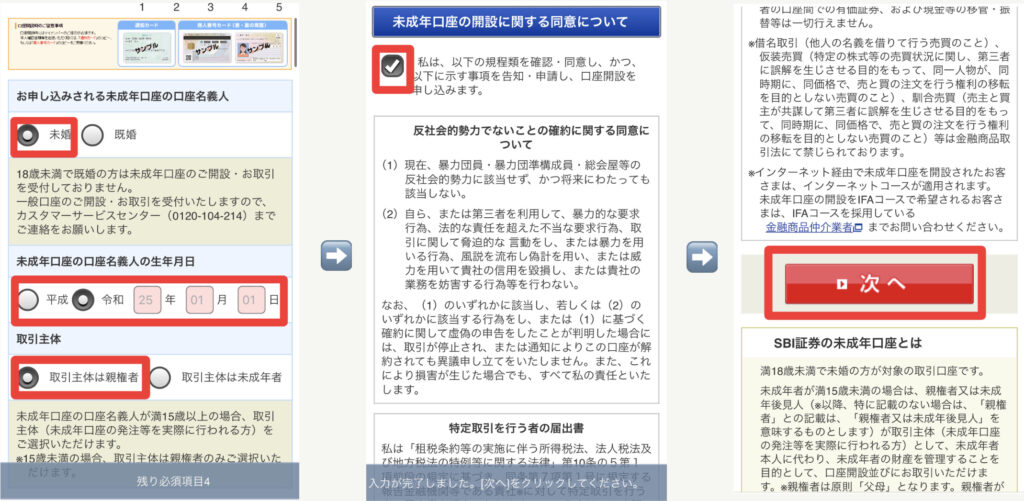

①:子供は未婚だと思うので「未婚」を選択します。子供の生年月日を入力し、「取引主体は親権者」を選択します。

②:反社会的勢力でなければチェックします。

③:「次へ」をタップします。

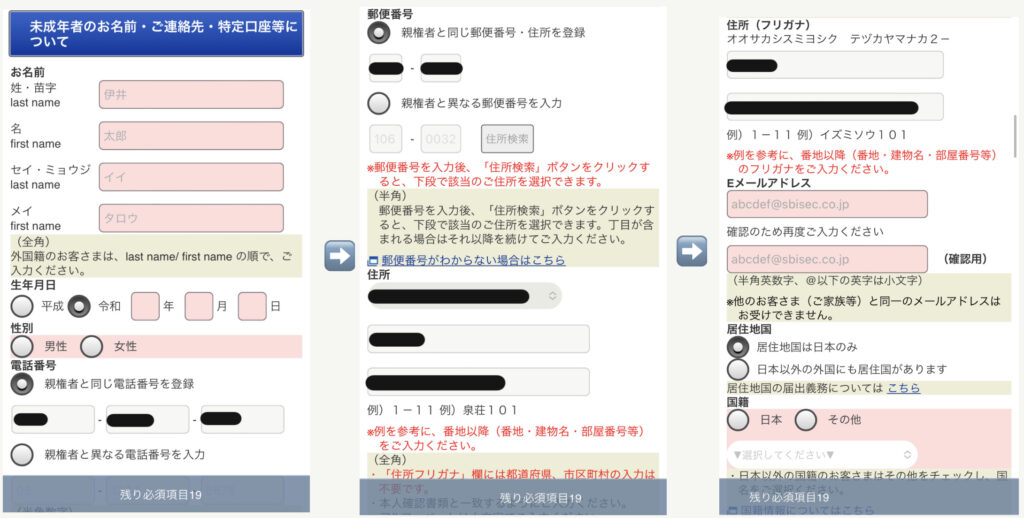

①:子供の名前、カナ、生年月日を入力します。電話番号は親権者の証券口座に登録してある電話番号が自動入力されています。

②:郵便番号、住所も親権者の証券口座に登録してある住所が自動入力されています。

③:メールアドレスは親と別のものを入力する必要があります。居住国、国籍を選択します。

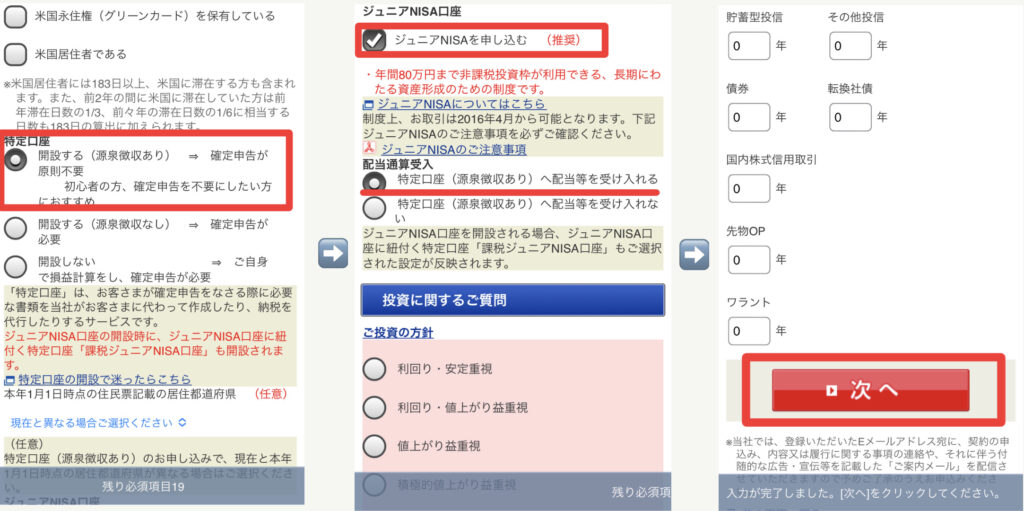

①:当分の間ジュニアNISA口座しか使う予定はないと思うので、特定口座の源泉徴収の有無はどちらでもよいですが、「源泉徴収あり」を選択しておきます。

②:「ジュニアNISAを申し込む」をチェックします。配当通算受入は「特定口座へ配当金を受け入れる」をチェックします。

③:投資に関するご質問を回答し、「次へ」をタップします。

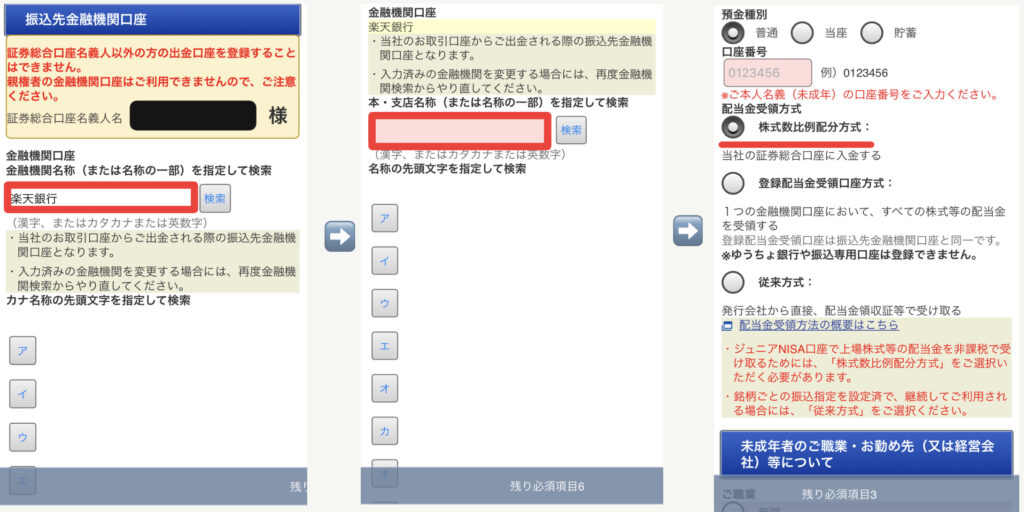

①:振込先銀行口座の登録です。あらかじめ楽天銀行で作っておいた子供名義の銀行口座の情報を登録します。金融機関名称に「楽天銀行」と入力し「検索」をタップします。

②:支店名を入力し「検索」をタップします。

③:預金種別、口座番号を入力し、配当金受領方式は必ず「株式数比例配分方式」をチェックします。そうしないと非課税メリットがなくなってしまいます。

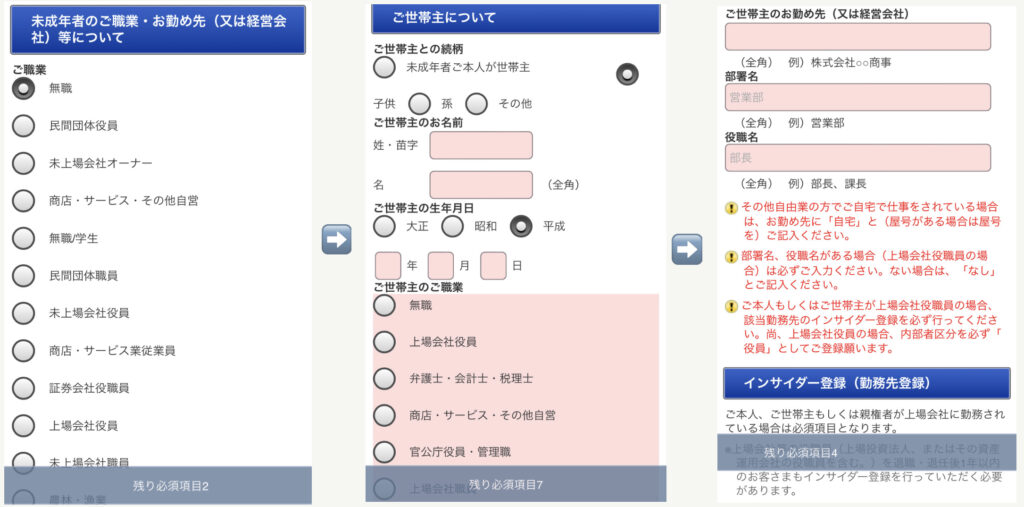

①:子供の職業はおそらく無職だと思うので「無職」を選択します。

②:世帯主との続柄は「子供」をチェックし、世帯主の情報を入力します。

③:上場企業に勤めている方の場合はインサイダー登録を行います。

①:「次へ」をタップします。

②:口座開設申込書の送付先を選択します。

③入力内容を確認し「この内容で未成年口座を申し込む」をタップします。以上で書類送付の申込は終わりなので、書類が送られてくるのを待ちます。

【事前準備は3つでOK】必要書類を準備する

妻

妻書類準備ってめんどくさい!

夫大丈夫!

必要な書類は

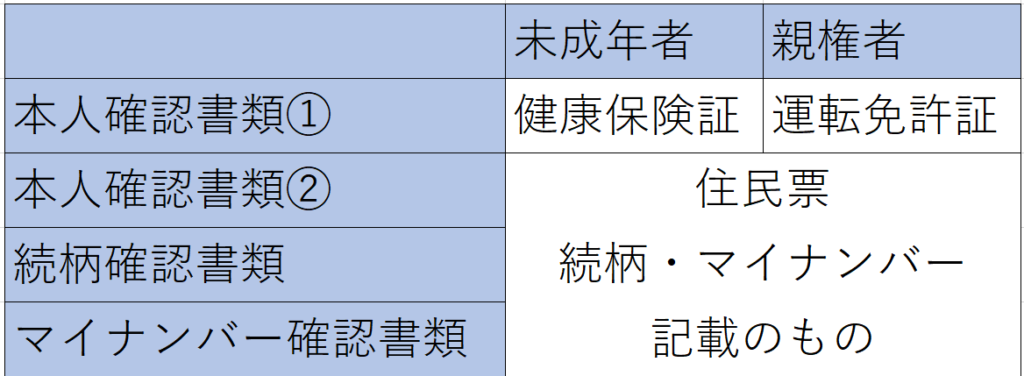

1.こどもの健康保険証

2.親権者の運転免許証

3.続柄・マイナンバー記載の住民票

の3つだけだよ!

理由は今から説明するね!

申込後数日でSBI証券から申込書類が届きます。

こんな感じで書類がたくさん入っており、字も細かいですが、一つずつ用意していけば大丈夫です。

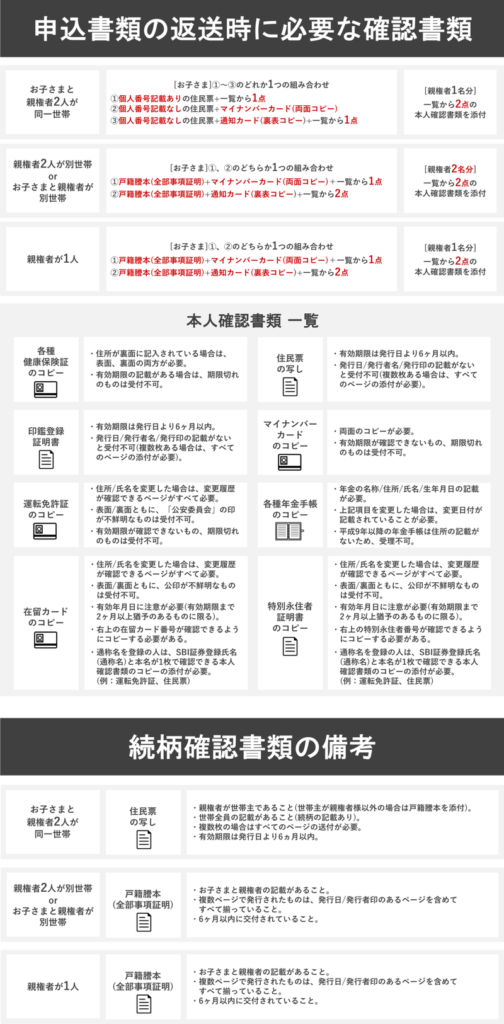

それに返送に必要な書類はたったの4種類のみです。

①証券総合サービス申込書兼NISA申請書

②未成年口座開設及び取引に関する申込書

③お客さまのご登録情報等のご確認(個人のお客さま)

④お子さまと親権者の本人確認書類

④の「お子さまと親権者の本人確認書類」は書類が届く前にでも用意することが可能なので、少しでもスムーズに手続きを進めるためにも、事前に用意してしておくと良いでしょう。

必要書類は以下の通りです。

上の内容をまとめると必要な書類は

- 本人(こども)の本人確認書類2種類

- 親権者の本人確認書類2種類

- 続柄確認書類

- 未成年者のマイナンバー確認書類(通知カードは利用不可)

です。

一見、合計6種類の書類を用意する必要があるように見えますが、以下のように必要書類を兼用することが可能です。

夫

夫つまり、事前準備する書類は

・こどもの健康保険証

・親権者の運転免許証

・続柄・マイナンバー記載の住民票

この3点だけで必要書類をそろえることができます。

妻これなら書類が届く前に事前に用意できそうね。

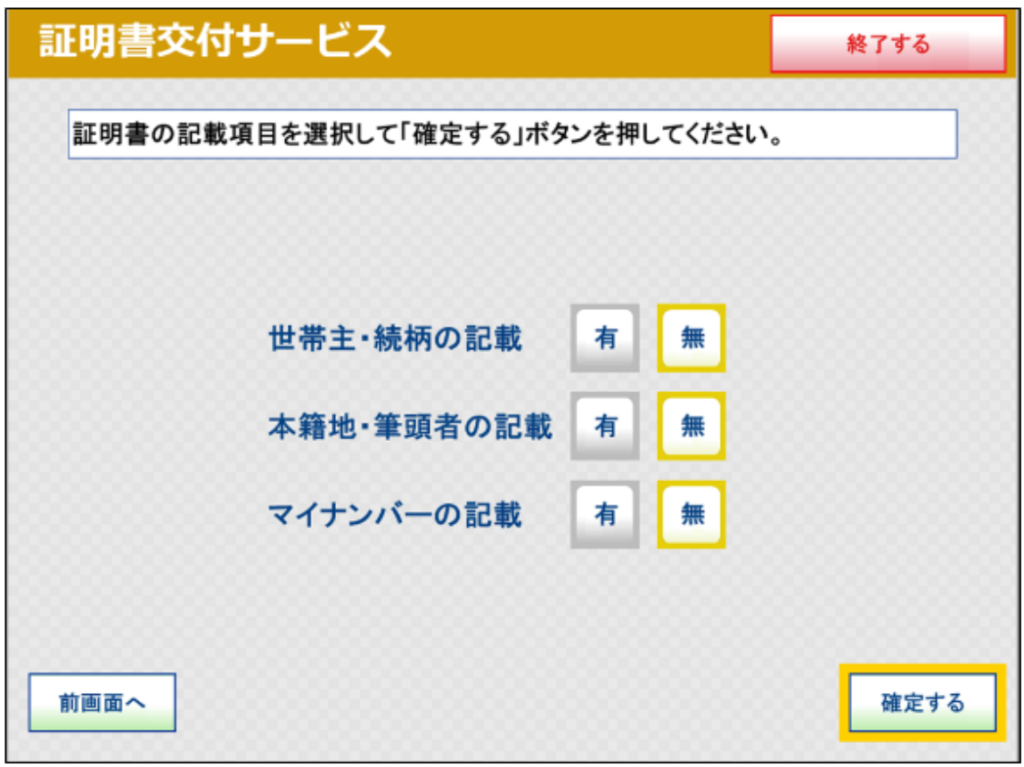

ちなみにマイナンバーカードがあれば住民票をコンビニで発行可能であることを知っている方は多いと思いますが、続柄とマイナンバーの記載したものもコンビニで発行可能です。

証券総合サービス申込書兼NISA申請書の記入方法

証券総合サービス申込書兼NISA申請書は、WEB申し込みで入力した内容が予め印字されているので、記入が必要なのは「申込日」と「お子さまの名前」だけです。

妻日付と名前だけ書けばいいのは簡単でありがたいわね!

真ん中あたりに切り取り線がありますが、これは絶対切り取らないように注意してください。

切り取ると口座の開設が遅れる場合があるそうです。

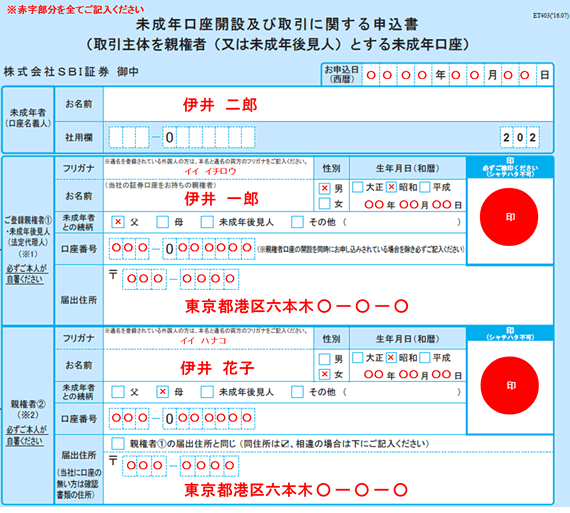

未成年口座開設及び取引に関する申込書記入方法

一番上の「未成年者(口座名義人)」はお子さまが乳幼児の場合は親権者の代筆がOKですが、名前の後にカッコ書きで、(代筆者名 (続柄) )を記入する必要があります。

真ん中の「登録親権者①」一番下の「親権者②」にはSBI証券の証券口座を持っているご本人が記入します。

多くの場合はお父さんとお母さんになると思います。

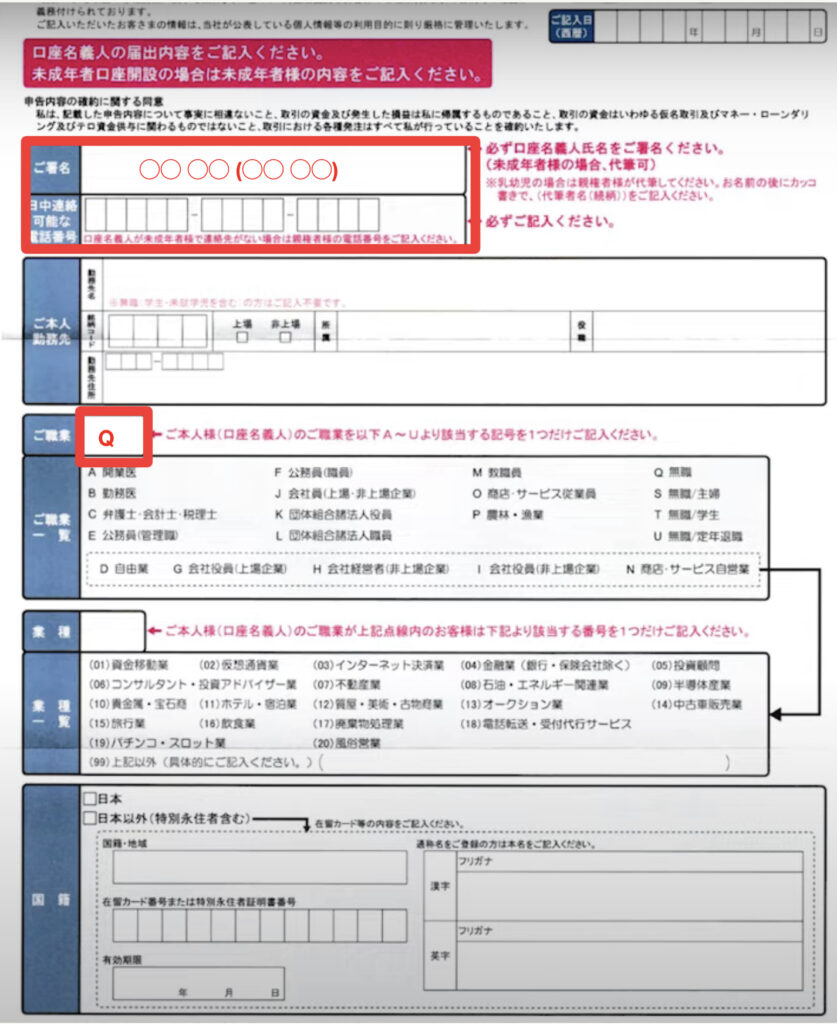

お客さまのご登録情報等のご確認(個人のお客さま)

こちらは口座名義人の情報で、親権者の情報ではありません。

署名は親権者の代筆が可能ですが、名前の後にカッコ書きで、(代筆者名 (続柄) )を記入する必要があります。

電話番号は親権者の電話番号を記入します。

職業は無職、国籍は日本を選択します。

以上の書類の準備は終わりです。

あとはチェックシートで確認し、返信用封筒に封入し、返送します。

口座開設通知が届くのを待つ

申し込みは完了しましたので、約2週間程度で口座開設通知が届きます。

ただし、申込の件数が多いと遅れることがあるかもしれません。

届いた口座開設通知の情報をもとにSBI証券にログインし、取引を開始します。

取引の始め方とおすすめの投資先については下記の記事で詳しく解説しています。

まとめ

この記事ではジュニアNISA概要と始め方について解説しました。

- 制度としては小さなお子さんがいる世帯では始めない理由がないほど素晴らしい

- ジュニアNISA口座開設はSBI証券がおすすめ

- 申請は書類でないとできない(オンラインではできない)

- 2~3週間で口座開設は完了

なお、口座開設の方法は画像付きで解説しました。

この記事を読んで申請手続きが済んだ方は、口座開設が完了するまで数週間あると思いますので、その間に第四歩の記事で作成した大人のつみたてNISA口座の買付設定をしてしまいましょう。

次の記事はこちらです。

以上、参考になれば幸いです。

コメント